Eigenkapitalfreies investieren in Immobilien erklärt 2026

Viele Privatanleger träumen davon, in renditestarke Immobilien zu investieren, ohne eigenes Kapital einsetzen zu müssen. Die Vorstellung klingt verlockend: Sie erwerben eine Immobilie, die sich durch Mieteinnahmen selbst finanziert, während Sie gleichzeitig von Wertsteigerung und Inflationsschutz profitieren. Doch die Realität sieht anders aus. Banken in Deutschland stellen strenge Bonitätsanforderungen für eigenkapitalfreie Finanzierungen, und nicht jeder Anleger erfüllt diese Kriterien. Dieser Artikel erklärt Ihnen verständlich, was eigenkapitalfreies Investieren wirklich bedeutet, welche Voraussetzungen Sie erfüllen müssen und wie Sie 2026 erfolgreich in Immobilien investieren können.

Inhaltsverzeichnis

- Wesentliche Erkenntnisse zum eigenkapitalfreien Investieren

- Die Mechanik des eigenkapitalfreien Investierens in renditestarke Immobilien

- Chancen und Risiken eigenkapitalfreier Immobilieninvestitionen in Deutschland

- Praktische Voraussetzungen und Strategie für eigenkapitalfreies Investieren als Privatanleger

- Entdecken Sie unsere Lösungen für eigenkapitalfreies Immobilieninvestieren

- Häufig gestellte Fragen zur Erklärung eigenkapitalfreies Investieren

Wesentliche erkenntnisse zum eigenkapitalfreien investieren

| Punkt | Details |

|---|---|

| Vollfinanzierung möglich | Banken finanzieren bei ausgezeichneter Bonität bis zu 110% des Kaufpreises inklusive Nebenkosten |

| Strenge Voraussetzungen | Sehr guter SCHUFA-Score, stabiles hohes Einkommen und unkündbares Arbeitsverhältnis erforderlich |

| Zinsrisiko beachten | Steigende Zinsen erhöhen monatliche Belastungen erheblich und gefährden Rentabilität |

| Nebenkosten einplanen | Idealerweise decken Sie 9-12% Kaufnebenkosten durch eigene Rücklagen ab |

| Langfristiger Vermögensaufbau | Immobilien bieten Inflationsschutz und Steuerfreiheit nach 10 Jahren Haltedauer |

Die mechanik des eigenkapitalfreien investierens in renditestarke immobilien

Eigenkapitalfreies Investieren bedeutet, dass Sie eine Immobilie erwerben, ohne eigenes Geld für den Kaufpreis einzusetzen. Die Bank übernimmt die komplette Finanzierung. In Deutschland unterscheiden Kreditinstitute dabei zwischen zwei Varianten: der 100%-Finanzierung, bei der ausschließlich der Kaufpreis finanziert wird, und der 110%-Finanzierung, die auch Kaufnebenkosten einschließt.

Banken finanzieren bis zu 120% des Kaufpreises inklusive aller Nebenkosten, allerdings nur unter sehr strengen Bedingungen. Diese Vollfinanzierungen sind 2026 deutlich seltener geworden als noch vor einigen Jahren. Die Zinsen liegen dabei typischerweise 0,5 bis 1,5 Prozentpunkte über den Konditionen für Finanzierungen mit 20% Eigenkapital.

Die Kaufnebenkosten in Deutschland betragen zwischen 9% und 12% des Kaufpreises. Sie setzen sich zusammen aus Grunderwerbsteuer (je nach Bundesland 3,5% bis 6,5%), Notarkosten (circa 1,5%), Grundbuchkosten (circa 0,5%) und gegebenenfalls Maklercourtage (bis zu 7,14% inklusive Mehrwertsteuer). Diese Kosten müssen Sie zusätzlich zum Kaufpreis einkalkulieren.

Profi-Tipp: Berechnen Sie Ihre Nebenkosten exakt für das jeweilige Bundesland und planen Sie dafür idealerweise Eigenkapital ein, auch wenn die Bank eine Vollfinanzierung anbietet. Dies verbessert Ihre Verhandlungsposition und senkt die Zinsbelastung.

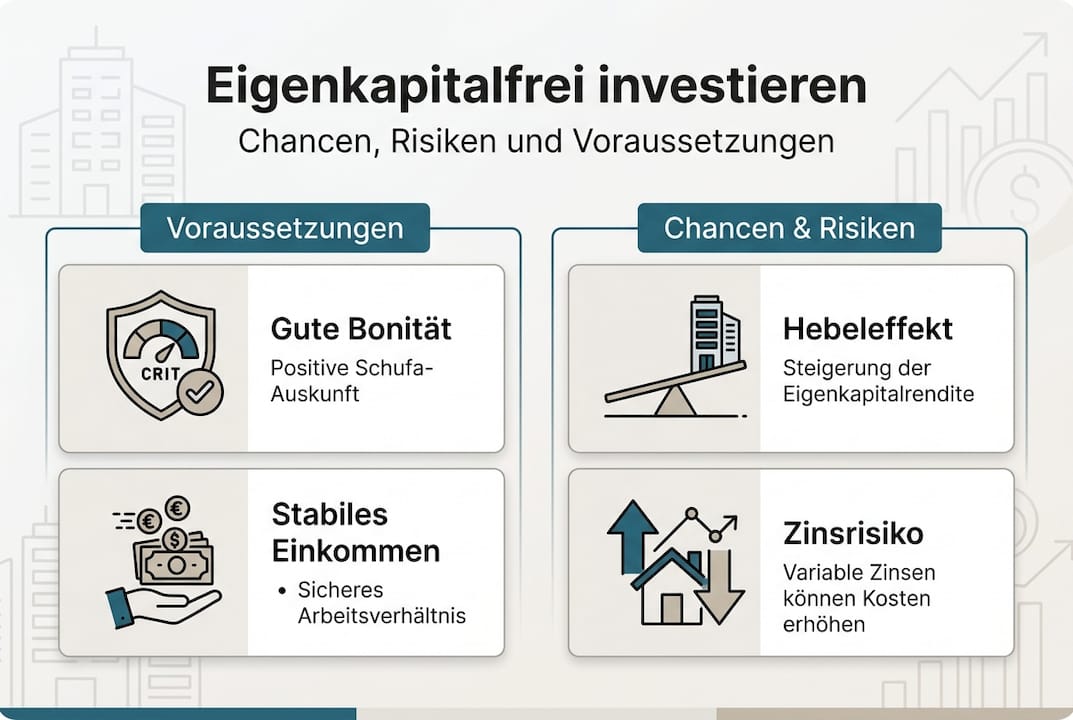

Für eine eigenkapitalfreie Finanzierung verlangen Banken außergewöhnlich hohe Bonitätsvoraussetzungen. Ihr SCHUFA-Score muss nahezu perfekt sein, typischerweise über 97%. Sie benötigen ein stabiles, überdurchschnittliches Einkommen, das deutlich über der monatlichen Kreditrate liegt. Besonders bevorzugt werden Beamte oder Angestellte im öffentlichen Dienst mit unkündbaren Arbeitsverhältnissen.

| Finanzierungskomponente | Typischer Kreditanteil | Besonderheiten |

|---|---|---|

| Kaufpreis | 100% | Grundlage jeder Vollfinanzierung |

| Grunderwerbsteuer | 3,5-6,5% | Abhängig vom Bundesland |

| Notar und Grundbuch | 2% | Standardkosten bei jedem Kauf |

| Maklercourtage | 0-7,14% | Nur bei Maklervermittlung |

| Gesamt | 110-120% | Nur bei exzellenter Bonität |

Die Banken prüfen nicht nur Ihr aktuelles Einkommen, sondern auch Ihre bestehenden Verbindlichkeiten. Wenn Sie bereits Kredite bedienen, reduziert dies Ihre Chancen auf eine Vollfinanzierung erheblich. Auch Ihr Alter spielt eine Rolle: Je jünger Sie sind, desto länger ist der mögliche Tilgungszeitraum, was Banken positiv bewerten.

Ein realistisches Beispiel: Sie verdienen als Beamter 4.500 Euro netto monatlich, haben keine laufenden Kredite und einen SCHUFA-Score von 98%. Für eine Immobilie im Wert von 250.000 Euro könnten Sie eine 110%-Finanzierung über 275.000 Euro erhalten. Die monatliche Rate läge bei circa 1.400 Euro (bei 3,5% Zins und 2% Tilgung). Ihre Mieteinnahmen sollten mindestens 1.200 Euro betragen, damit die Rechnung aufgeht.

Viele Privatanleger unterschätzen die Bedeutung der Nebenkosten. Selbst wenn die Bank diese mitfinanziert, erhöhen sie Ihre Gesamtschuld und damit die monatliche Belastung. Mehr über die grundsätzlichen Möglichkeiten erfahren Sie in unserem Artikel zur Immobilieninvestition ohne Eigenkapital Deutschland 2026.

Chancen und risiken eigenkapitalfreier immobilieninvestitionen in deutschland

Eigenkapitalfreies Investieren bietet erhebliche Chancen, birgt aber auch spezifische Risiken, die Sie genau kennen müssen. Der größte Vorteil liegt darin, dass Sie Ihr vorhandenes Kapital für andere Zwecke nutzen oder in mehrere Objekte investieren können, statt es in einer einzigen Immobilie zu binden.

Das Zinsänderungsrisiko stellt 2026 die größte Gefahr dar. Nach Ablauf der Zinsbindung, typischerweise nach 10 oder 15 Jahren, kann der Zinssatz deutlich steigen. Bei einer Vollfinanzierung über 300.000 Euro bedeutet eine Zinserhöhung um nur 1% bereits 250 Euro mehr monatliche Belastung. Wenn Ihre Mieteinnahmen diese Mehrkosten nicht decken, müssen Sie aus eigener Tasche zuschießen.

Leerstand gefährdet Ihre Finanzierung unmittelbar. Ohne Mieteinnahmen müssen Sie die komplette Rate selbst tragen. Bei eigenkapitalfreien Finanzierungen haben Sie keinen finanziellen Puffer, der solche Phasen abfedert. Planen Sie daher mindestens drei Monatsraten als Rücklage ein, auch wenn Sie diese nicht als Eigenkapital einbringen.

Inflationsschutz gehört zu den stärksten Argumenten für Immobilieninvestitionen. Während Ihr Kredit nominal gleichbleibt, steigen die Mieteinnahmen typischerweise mit der Inflation. Bei 2% jährlicher Inflation verdoppeln sich Ihre Mieteinnahmen in 35 Jahren, während die Kreditrate konstant bleibt. Dieser Effekt verstärkt sich bei langen Laufzeiten erheblich.

Profi-Tipp: Beobachten Sie die Zinsentwicklung der Europäischen Zentralbank genau und kalkulieren Sie bei Ihrer Anschlussfinanzierung mit mindestens 1,5% höheren Zinsen als aktuell. So vermeiden Sie böse Überraschungen.

Die steuerlichen Vorteile sind beachtlich. Nach 10 Jahren Haltedauer verkaufen Sie die Immobilie steuerfrei, unabhängig vom Gewinn. Während der Vermietung können Sie Zinsen, Abschreibungen und Instandhaltungskosten steuerlich geltend machen. Dies reduziert Ihre Steuerlast erheblich und verbessert die Nettorendite.

| Chancen | Risiken |

|---|---|

| Hebeleffekt nutzen ohne Kapitaleinsatz | Höhere Zinsen als bei Eigenkapitalfinanzierung |

| Inflationsschutz durch steigende Mieten | Zinsänderungsrisiko bei Anschlussfinanzierung |

| Steuerfreiheit nach 10 Jahren Haltedauer | Leerstandsrisiko ohne finanziellen Puffer |

| Vermögensaufbau mit fremdem Kapital | Instandhaltungskosten belasten zusätzlich |

| Diversifikation durch Mehrfachinvestments | Wertverlust bei schlechter Lage möglich |

Die Wertsteigerung hängt stark vom Standort ab. In wachsenden Ballungsräumen wie München, Frankfurt oder Hamburg steigen Immobilienpreise kontinuierlich. In schrumpfenden Regionen droht dagegen Wertverlust. Wählen Sie daher ausschließlich Lagen mit nachweislich stabiler Nachfrage und positiver demografischer Entwicklung.

Ein weiteres Risiko liegt in unerwarteten Instandhaltungskosten. Heizungsausfall, Dachreparaturen oder Fassadensanierung können schnell fünfstellige Beträge kosten. Ohne Eigenkapitalreserve geraten Sie in finanzielle Bedrängnis. Kalkulieren Sie daher jährlich 1% des Immobilienwerts für Instandhaltung ein.

Die Eigenkapitalrendite kann bei Vollfinanzierungen beeindruckend sein. Wenn Sie keine eigenen Mittel einsetzen und die Immobilie sich durch Mieteinnahmen selbst trägt, ist Ihre rechnerische Eigenkapitalrendite unendlich hoch. Praktisch profitieren Sie von der kompletten Wertsteigerung, ohne eigenes Geld investiert zu haben.

Dennoch empfehlen Experten, zumindest die Nebenkosten aus Eigenmitteln zu finanzieren. Dies verbessert nicht nur Ihre Kreditkonditionen, sondern schafft auch einen Sicherheitspuffer für unvorhergesehene Ausgaben. Detaillierte Informationen zu diesem Thema finden Sie in unserem Artikel über Risiken und Chancen ohne Eigenkapital.

Praktische voraussetzungen und strategie für eigenkapitalfreies investieren als privatanleger

Als Privatanleger müssen Sie realistische Voraussetzungen erfüllen, um eigenkapitalfrei investieren zu können. Die Zeiten, in denen Banken großzügig Vollfinanzierungen vergaben, sind vorbei. 2026 prüfen Kreditinstitute jeden Antrag unter strengen Bedingungen, und Ablehnungen sind häufig.

Ihr SCHUFA-Score bildet die Grundlage jeder Finanzierungsentscheidung. Optimieren Sie diesen Score, indem Sie bestehende Kleinkredite ablösen, unnötige Kreditkarten kündigen und Ihre Rechnungen pünktlich bezahlen. Fordern Sie einmal jährlich eine kostenlose SCHUFA-Auskunft an und korrigieren Sie fehlerhafte Einträge sofort.

Jobstabilität wiegt schwerer als hohes Einkommen. Ein Beamter mit 3.500 Euro netto erhält eher eine Vollfinanzierung als ein Selbstständiger mit 6.000 Euro monatlichem Gewinn. Wenn Sie angestellt sind, sollten Sie mindestens drei Jahre beim gleichen Arbeitgeber beschäftigt sein und einen unbefristeten Vertrag vorweisen können.

Nebenkosten eigenständig zu finanzieren verbessert Ihre Position dramatisch. Wenn Sie 25.000 Euro für Nebenkosten bei einer 250.000 Euro Immobilie einbringen, reduzieren Sie den Finanzierungsbedarf auf 100% des Kaufpreises. Dies senkt nicht nur den Zinssatz, sondern erhöht auch Ihre Bewilligungschancen erheblich.

Schritte für erfolgreiches eigenkapitalfreies Investieren:

- Führen Sie eine ehrliche Bonitätsanalyse durch und verbessern Sie Ihren SCHUFA-Score gezielt über mindestens 6 Monate.

- Vereinbaren Sie Finanzierungsgespräche mit mindestens drei verschiedenen Banken und vergleichen Sie Konditionen detailliert.

- Wählen Sie Objekte ausschließlich in Top-Lagen mit nachweislich stabiler Vermietungsquote über 95%.

- Planen Sie Risikoabsicherungen wie Mietausfallversicherung und bilden Sie Rücklagen für Instandhaltung.

- Lassen Sie die Immobilie vor Kauf durch einen unabhängigen Gutachter prüfen.

Profi-Tipp: Planen Sie langfristig über mindestens 20 Jahre und nutzen Sie den Inflationsschutz bewusst. Je länger Sie die Immobilie halten, desto stärker wirkt der Vermögensaufbau durch Fremdkapital.

Bei der Objektauswahl sollten Sie auf mehrere Stabilitätsfaktoren achten. Die Lage muss eine Vermietungsquote über 95% aufweisen. Die Bausubstanz sollte nicht älter als 30 Jahre sein oder kürzlich saniert worden sein. Die Mietrendite muss mindestens 4% betragen, besser 5% oder mehr.

Häufige Fehler beim eigenkapitalfreien Investieren und deren Vermeidung:

- Unterschätzung der Nebenkosten: Kalkulieren Sie immer mit 12% statt nur 9%

- Fehlende Rücklagen: Bilden Sie mindestens 10.000 Euro Reserve für Reparaturen

- Überschätzung der Mieteinnahmen: Rechnen Sie mit 11 statt 12 Monatsmieten pro Jahr

- Ignorieren des Zinsrisikos: Simulieren Sie Anschlussfinanzierung mit 2% höheren Zinsen

- Schlechte Standortwahl: Investieren Sie nur in Städten mit Bevölkerungswachstum

- Fehlende Diversifikation: Setzen Sie nicht alles auf eine einzige Immobilie

Die Unterschiede zwischen Kapitalanleger und Vermieter sind erheblich. Als Kapitalanleger kaufen Sie die Immobilie ausschließlich zur Vermögensbildung und kümmern sich nicht um die tägliche Verwaltung. Ein professioneller Verwalter übernimmt diese Aufgaben gegen 20 bis 30 Euro monatlich pro Einheit. Mehr dazu erfahren Sie in unserem Artikel über Kapitalanleger versus Vermieter Unterschiede.

Banken bevorzugen 2026 Objekte in Ballungsräumen mit mehr als 100.000 Einwohnern. Dort ist die Nachfrage stabil, Leerstände selten und Wertsteigerungen wahrscheinlich. Meiden Sie ländliche Regionen und schrumpfende Städte, auch wenn die Kaufpreise verlockend niedrig erscheinen.

Ihre persönliche Strategie sollte auf Ihre Lebensphase abgestimmt sein. Jüngere Anleger unter 40 können längere Kreditlaufzeiten wählen und von niedrigeren Raten profitieren. Ältere Anleger sollten höhere Tilgungsraten wählen, um die Immobilie vor dem Ruhestand schuldenfrei zu besitzen.

Entdecken Sie unsere lösungen für eigenkapitalfreies immobilieninvestieren

Sie haben nun verstanden, wie eigenkapitalfreies Investieren funktioniert und welche Voraussetzungen Sie erfüllen müssen. Der nächste Schritt ist die praktische Umsetzung mit einem erfahrenen Partner an Ihrer Seite.

Privesta.ch unterstützt Sie dabei, renditestarke Immobilien in Deutschland ohne Eigenkapitaleinsatz zu erwerben. Wir analysieren Ihre individuelle Bonität, vermitteln passende Finanzierungen und präsentieren Ihnen ausschließlich geprüfte Objekte in Top-Lagen. Unsere Expertise hilft Ihnen, die typischen Fehler zu vermeiden und von Anfang an professionell zu investieren. Erfahren Sie mehr über Ihre Möglichkeiten in unserem detaillierten Leitfaden zur Immobilieninvestition ohne Eigenkapital Deutschland 2026 oder entdecken Sie bewährte Strategien in unserem Artikel über Renditestarke Immobilieninvestitionen Tipps.

Häufig gestellte fragen zur erklärung eigenkapitalfreies investieren

Was bedeutet eigenkapitalfreies investieren genau?

Eigenkapitalfreies Investieren bedeutet, dass Sie eine Immobilie erwerben, ohne eigenes Geld für den Kaufpreis einzusetzen. Die Bank finanziert 100% des Kaufpreises oder sogar bis zu 120% inklusive aller Nebenkosten wie Grunderwerbsteuer, Notar und Makler. Diese Vollfinanzierung erfordert allerdings außergewöhnlich gute Bonität und stabiles Einkommen.

Welche bonitätsvoraussetzungen sind typisch?

Für eine eigenkapitalfreie Finanzierung benötigen Sie einen SCHUFA-Score über 97%, ein stabiles Einkommen deutlich über der Kreditrate und idealerweise ein unkündbares Arbeitsverhältnis. Beamte und Angestellte im öffentlichen Dienst haben die besten Chancen. Selbstständige erhalten nur selten Vollfinanzierungen, da Banken deren Einkommen als weniger stabil bewerten.

Wie kann ich die nebenkosten ohne eigenkapital decken?

Einige Banken finanzieren bis zu 110% oder 120% des Kaufpreises und decken damit auch die Nebenkosten ab. Allerdings zahlen Sie dafür deutlich höhere Zinsen. Experten empfehlen, die Nebenkosten von 9 bis 12% idealerweise durch eigene Rücklagen zu finanzieren, da dies Ihre Kreditkonditionen verbessert und einen finanziellen Puffer schafft. Weitere Details finden Sie in unserem Artikel zu Risiken und Chancen ohne Eigenkapital.

Welche risiken bestehen speziell bei steigenden zinsen?

Nach Ablauf der Zinsbindung droht bei der Anschlussfinanzierung ein deutlich höherer Zinssatz. Bei einer Vollfinanzierung über 300.000 Euro bedeutet jedes Prozent mehr Zins etwa 250 Euro höhere monatliche Belastung. Wenn Ihre Mieteinnahmen diese Mehrkosten nicht decken, müssen Sie die Differenz aus eigener Tasche zahlen. Kalkulieren Sie daher bei der Erstfinanzierung bereits mit höheren Zinsen für die Anschlussfinanzierung.

Wie unterstützt eigenkapitalfreies investieren den inflationsschutz?

Immobilien bieten hervorragenden Inflationsschutz, da die Mieteinnahmen typischerweise mit der Inflation steigen, während Ihre Kreditrate nominal gleichbleibt. Bei 2% jährlicher Inflation verdoppeln sich Ihre Mieteinnahmen in 35 Jahren, die Kreditrate bleibt aber konstant. Dieser Effekt verstärkt sich bei eigenkapitalfreien Finanzierungen besonders, da Sie mit komplett fremdem Kapital von der Wertsteigerung profitieren.