Stabile Vermögenswerte: Inflationsgeschützt ohne Eigenkapital investieren

TL;DR:

- Immobilien sind stabile Sachwerte, die vor Inflation schützen und Wertsteigerung sowie Mieteinnahmen bieten.

- Der Indexmietvertrag ermöglicht automatische Mietanpassungen an die Inflation, schützt vor Wertverlust.

- Investitionen ohne Eigenkapital sind durch 100%-Finanzierung, Crowdinvesting oder Fonds möglich.

Viele Privatanleger glauben noch immer, dass eine erfolgreiche Investition in stabile Vermögenswerte ein großes Startkapital voraussetzt. Diese Annahme kostet viele Menschen wertvolle Jahre des Vermögensaufbaus. Die Realität sieht anders aus: Immobilienpreise stiegen 2010 bis 2022 um 70% in Deutschland. Wer frühzeitig eingestiegen ist, hat sein Vermögen mehr als verdoppelt. Dieser Ratgeber zeigt Ihnen, warum Immobilien als stabiler Vermögenswert so wirkungsvoll sind, wie der Inflationsschutz konkret funktioniert und wie Sie ohne Eigenkapital Ihren ersten Schritt wagen können.

Inhaltsverzeichnis

- Definition und Vorteile stabiler Vermögenswerte

- Wie schützen Immobilien konkret vor Inflation?

- Investieren in stabile Immobilienwerte ohne Eigenkapital

- Crowdinvesting und offene Immobilienfonds im Vergleich

- Was Privatanleger über stabile Vermögenswerte wirklich wissen sollten

- Jetzt von stabilen Immobilienanlagen profitieren – so geht’s

- Häufig gestellte Fragen

Wichtige Erkenntnisse

| Punkt | Details |

|---|---|

| Sachwerte als Inflationsschutz | Immobilien und ähnliche Sachwerte schützen Ihr Vermögen aktiv vor Kaufkraftverlust. |

| Einstieg ohne Eigenkapital möglich | Mit guter Bonität oder Fonds/Crowdinvesting können Sie auch ohne Startkapital investieren. |

| Risiken bewusst steuern | Diversifikation und Auswahl der richtigen Anlagemodelle senken Ihr Verlustrisiko. |

| Indexmiete bevorzugt bei Inflation | Die Indexmiete ist klar besser als die Staffelmiete, wenn die Preise stark steigen. |

Definition und Vorteile stabiler Vermögenswerte

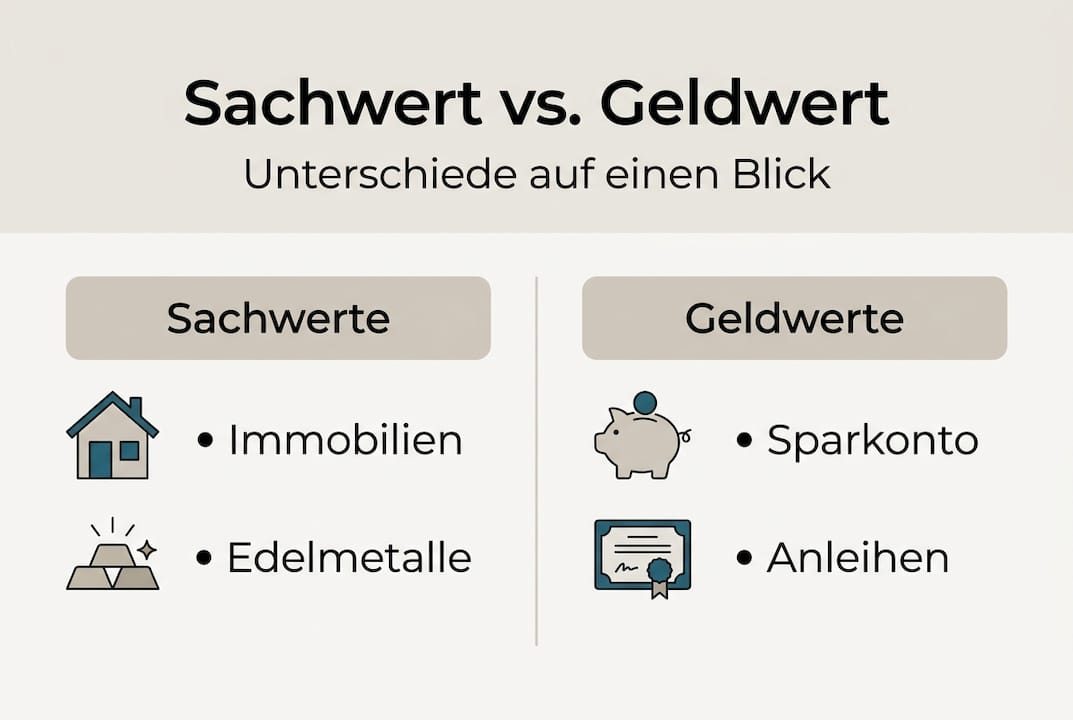

Was genau ist ein stabiler Vermögenswert? Die Antwort liegt im Unterschied zwischen Sachwerten und Geldwerten.

Geldwerte sind Anlagen, deren Wert in einer Währung festgelegt ist. Dazu zählen Sparkonten, Anleihen oder klassische Lebensversicherungen. Das Problem: Steigt die Inflation, sinkt die reale Kaufkraft dieser Werte. Ein Sparbuch mit 0,5% Zinsen bei 4% Inflation verliert Jahr für Jahr an Substanz.

Sachwerte hingegen haben einen inneren Wert, der unabhängig von Währungsschwankungen existiert. Stabile Vermögenswerte sind Sachwerte wie Immobilien, die vor Inflation schützen, weil ihr Preis zusammen mit dem allgemeinen Preisniveau steigt. Immobilien sind das bekannteste Beispiel, aber nicht das einzige.

Weitere stabile Sachwerte im Überblick:

- Immobilien (Wohn, Gewerbe, Logistik)

- Edelmetalle wie Gold und Silber

- Rohstoffe wie Holz, Öl und Kupfer

- Aktien solider Unternehmen mit realem Geschäftsmodell

- Offene Immobilienfonds mit breiter Streuung

Was Immobilien von den anderen abhebt, ist die Kombination aus laufenden Mieteinnahmen, langfristiger Wertsteigerung und dem Hebel durch Fremdfinanzierung. Kein anderer Sachwert bietet dieses Dreigestirn in ähnlicher Form. Zudem können Immobilien nach einer Haltedauer von zehn Jahren in Deutschland steuerfrei verkauft werden. Das ist ein erheblicher Vorteil gegenüber Aktiengewinnen, die immer der Abgeltungssteuer unterliegen.

Die folgende Tabelle zeigt, wie sich verschiedene Anlageformen im historischen Vergleich geschlagen haben:

| Anlageform | Durchschnittliche Jahresrendite | Inflationsschutz | Steuerfreiheit nach 10 Jahren |

|---|---|---|---|

| Sparbuch | 0,1 bis 0,5% | Nein | Nicht relevant |

| Anleihen | 1 bis 3% | Teilweise | Nein |

| Aktien/ETFs | 6 bis 8% | Teilweise | Nein |

| Offene Immobilienfonds | 1,5 bis 3% | Ja | Teilweise |

| Direktinvestition Immobilie | 3 bis 6% | Ja | Ja |

„Immobilien sind der klassische Schutzwall gegen Inflation: Sie steigen im Wert, wenn Geld an Kaufkraft verliert, und generieren gleichzeitig laufende Einnahmen durch Mieten."

Wenn Sie mehr darüber erfahren möchten, wie Rendite und Inflationsschutz bei Immobilien zusammenhängen, lohnt sich ein genauerer Blick auf die Mechanismen dahinter. Besonders Systemimmobilien haben sich dabei als besonders renditestarke Variante etabliert, weil sie auf optimierte Mieterträge ausgelegt sind.

Der entscheidende Vorteil gegenüber anderen Anlageformen: Immobilien kombinieren Sicherheit mit Rendite. Das macht sie zur bevorzugten Anlage für Privatanleger, die langfristig Vermögen aufbauen wollen, ohne dabei unnötige Risiken einzugehen.

Wie schützen Immobilien konkret vor Inflation?

Nun, da Sie wissen, warum Immobilien als stabil gelten, betrachten wir ihr Verhalten bei Inflation im Detail.

Der wirksamste Mechanismus ist die Indexmiete. Dabei wird die Miethöhe automatisch an den Verbraucherpreisindex (VPI) gekoppelt. Steigt die Inflation um 4%, steigt die Miete im gleichen Ausmaß. Gemäß §557b BGB passt sich die Miete bei einer Indexmietvereinbarung automatisch an den Verbraucherpreisindex an. Das bedeutet: Ihre Mieteinnahmen wachsen mit der Inflation, statt von ihr gefressen zu werden.

Ein entscheidender Vorteil der Indexmiete: Sie umgeht die Kappungsgrenze von 15 bis 20%, die bei regulären Mieterhöhungen gilt. Die Mindestlaufzeit für eine Anpassung beträgt allerdings zwölf Monate. Innerhalb dieses Rahmens bietet die Indexmiete jedoch maximale Flexibilität für den Vermieter.

Im Vergleich: Wie unterscheidet sich die Indexmiete von der Staffelmiete?

| Merkmal | Indexmiete | Staffelmiete |

|---|---|---|

| Anpassungsgrundlage | Verbraucherpreisindex | Feste Beträge vorab vereinbart |

| Inflationsschutz | Vollständig automatisch | Begrenzt, kann unter Inflation liegen |

| Kappungsgrenze | Gilt nicht | Gilt bei regulären Mieterhöhungen |

| Planungssicherheit | Variabel je nach Inflation | Sehr gut planbar |

| Empfehlung bei hoher Inflation | Klar vorzuziehen | Weniger geeignet |

Wie wirkt sich Inflation konkret auf den Immobilienbesitzer aus? Ein Beispiel mit einer Ausgangsmiete von 800 Euro bei 4% Inflation:

- Jahr 1: Miete beträgt 800 Euro, Inflation liegt bei 4%.

- Jahr 2: Der VPI steigt um 4%, die Miete erhöht sich automatisch auf 832 Euro.

- Jahr 5: Bei konstant 4% Inflation liegt die Miete bei rund 973 Euro.

- Jahr 10: Die Miete erreicht fast 1.185 Euro ohne aktives Zutun des Vermieters.

- Ergebnis: Die reale Kaufkraft der Mieteinnahmen bleibt vollständig erhalten.

Statistik: Bei einer Inflationsrate von 4% verdoppelt sich die Miete durch den Indexmechanismus innerhalb von etwa 18 Jahren. Im Vergleich dazu verliert ein Sparbuch in derselben Zeit rund die Hälfte seiner realen Kaufkraft.

Natürlich gibt es dabei auch regulatorische Rahmenbedingungen zu beachten. In Deutschland schützt das Mietrecht sowohl Mieter als auch Vermieter, weshalb eine fundierte Kenntnis des lokalen Immobilienmarkts entscheidend ist.

Profi-Tipp: Bei hoher und anhaltender Inflation sollten Sie die Indexmiete klar gegenüber der Staffelmiete bevorzugen. Die Staffelmiete kann zwar Planungssicherheit bieten, bleibt aber bei unerwartet hoher Inflation deutlich hinter dem tatsächlichen Kaufkraftverlust zurück. Langfristig sichern Sie Ihre Rendite mit der Indexmiete besser ab.

Investieren in stabile Immobilienwerte ohne Eigenkapital

Nachdem Sie verstanden haben, wie Immobilien vor Inflation schützen, schauen wir jetzt darauf, wie Sie praktisch ohne Eigenkapital einsteigen können.

Das klingt für viele zunächst unvorstellbar. Doch es gibt bewährte Modelle, die genau das ermöglichen. Das bekannteste ist die 100%-Finanzierung: Dabei übernimmt eine Bank den vollständigen Kaufpreis sowie in manchen Fällen auch die Nebenkosten. Voraussetzung ist eine gute Bonität und ein stabiles Einkommen. Eine 100%-Bankfinanzierung ist bei guter Bonität möglich, wobei die Miete die monatlichen Raten deckt. Modelle wie WOBITA, das Wohnrecht für Senioren, reduzieren sogar den Einstiegspreis erheblich.

Welche Einstiegsmodelle gibt es konkret?

- 100%-Finanzierung: Bank finanziert den gesamten Kaufpreis, Miete übernimmt die Rate.

- WOBITA-Modell: Wohnrecht für Senioren senkt den Kaufpreis auf bis zu 50% des Marktwerts.

- Offene Immobilienfonds: Beteiligung ab wenigen Euro, breite Streuung ohne Direkteigentum.

- Crowdinvesting: Investition in konkrete Projekte ab 500 Euro über digitale Plattformen.

- Geschlossene Fonds: Höhere Mindestanlage, aber direktere Beteiligung an Projekten.

Ein realistisches Beispiel: Eine Wohnung im Wert von 250.000 Euro wird vollständig über die Bank finanziert. Die monatliche Darlehensrate liegt bei 900 Euro. Die Mieteinnahmen betragen 950 Euro. Das bedeutet: Die Investition trägt sich selbst und erwirtschaftet sogar einen kleinen monatlichen Überschuss. Nach zehn Jahren steigt der Immobilienwert durch Wertzuwachs und Inflation deutlich. Sie können die Immobilie dann steuerfrei verkaufen.

Damit das Modell funktioniert, sollten Sie bestimmte Voraussetzungen mitbringen:

Ein Nettoeinkommen von mindestens 2.500 Euro pro Monat ist bei den meisten Banken die Untergrenze für eine 100%-Finanzierung. Hinzu kommen eine saubere Schufa, ein sicheres Arbeitsverhältnis und in vielen Fällen eine bestehende Berufsausbildung oder ein Studium als Indiz für Stabilität.

Profi-Tipp: Wenn Sie noch kein ausreichendes Einkommen für eine Direktfinanzierung haben, bieten Crowdinvesting-Plattformen und offene Immobilienfonds eine hervorragende Möglichkeit zur Diversifikation. Sie können mit kleinen Beträgen einsteigen, Erfahrungen sammeln und gleichzeitig von stabilen Immobilienrenditen profitieren.

Wenn Sie konkrete Wege für den Einstieg ohne Eigenkapital suchen, gibt es spezialisierte Anleitungen, die jeden Schritt erklären. Die verschiedenen Finanzierungsoptionen im Überblick helfen dabei, den für Sie passenden Weg zu finden. Und wer die Risiken und Chancen genauer kennen möchte, findet dort eine ausgewogene Einschätzung.

Crowdinvesting und offene Immobilienfonds im Vergleich

Viele Privatanleger bevorzugen den einfachen Einstieg über Crowdinvesting oder Fonds. Wie schneiden diese Ansätze im direkten Vergleich ab?

Beginnen wir mit den Grundlagen. Crowdinvesting bedeutet: Viele Anleger bündeln ihr Kapital, um gemeinsam ein Immobilienprojekt zu finanzieren. Typischerweise handelt es sich um Neubauprojekte oder Revitalisierungen von Bestandsimmobilien. Die Plattform koordiniert das Kapital, das Projektmanagement liegt beim Entwickler. Sie als Anleger erhalten eine vereinbarte Rendite plus Rückzahlung Ihres Kapitals nach Projektabschluss.

Crowdinvesting ist bereits ab 500 Euro möglich, mit Renditen zwischen 4 und 6% und relativ kurzen Laufzeiten von ein bis fünf Jahren. Das klingt attraktiv. Der Haken: Die Risiken sind höher als bei Fonds, und bei Plattformausfall oder Projektinsolvenz kann es zu Kapitalverlusten kommen.

Offene Immobilienfonds wie hausInvest funktionieren anders. Dort beträgt die Jahresrendite stabile 1,9% bei einem Volumen von 15 Mrd. Euro und extrem breiter Streuung über hunderte Immobilien weltweit. Die Rendite ist niedriger, aber das Risiko ist deutlich besser kontrolliert.

| Merkmal | Offene Immobilienfonds | Crowdinvesting |

|---|---|---|

| Mindestanlage | Ab 50 Euro (Fondsanteile) | Ab 500 Euro |

| Jahresrendite | 1,5 bis 2,5% | 4 bis 6% |

| Risikostufe | Niedrig bis mittel | Mittel bis hoch |

| Laufzeit | Langfristig, täglich handelbar | 1 bis 5 Jahre |

| Regulierung | Stark reguliert (BaFin) | Weniger reguliert |

| Diversifikation | Sehr hoch | Niedrig bis mittel |

| Inflationsschutz | Gut | Variabel |

Für wen eignet sich was?

- Offene Fonds: Ideal für Einsteiger, die Sicherheit und Stabilität bevorzugen und langfristig investieren wollen.

- Crowdinvesting: Passend für erfahrenere Anleger, die höhere Renditen anstreben und das Zusatzrisiko bewusst tragen.

- Kombination beider Ansätze: Empfehlenswert für alle, die diversifiziert aufgestellt sein wollen.

„Diversifikation ist der einzig zuverlässige Schutz gegen Investitionsfehler. Wer ausschließlich auf ein Produkt setzt, trägt ein unnötig hohes Klumpenrisiko."

Wer seinen Vermögensaufbau vergleichen und die beste Strategie für die eigene Situation finden möchte, findet dort einen strukturierten Überblick. Der entscheidende Ratschlag: Verteilen Sie Ihr Kapital auf mehrere Anlageformen. Fonds für Stabilität, Crowdinvesting für Rendite, Direktinvestition für langfristigen Aufbau.

Was Privatanleger über stabile Vermögenswerte wirklich wissen sollten

Nach so vielen Fakten und Zahlen ist es Zeit für einen ehrlichen Einblick: Was zählt am Immobilienmarkt wirklich?

Die größte Hürde für die meisten Privatanleger ist nicht das fehlende Kapital. Es ist die mentale Hürde. Viele unterschätzen ihre eigene Investitionsfähigkeit und überschätzen die Einstiegshürde. Eine 100%-Finanzierung klingt riskant, ist aber bei richtiger Objektauswahl und solider Bonität ein bewährtes Instrument.

Was Experten bestätigen: Bei hoher Inflation ist die Indexmiete klar vorzuziehen, und Fonds streuen Risiken deutlich besser als Einzelinvestments. Das bedeutet konkret: Eine Strategie, die beide Elemente kombiniert, ist langfristig überlegen gegenüber einem einseitigen Ansatz.

Die kontroverse Frage lautet oft: ETFs oder Immobilienfonds? ETFs bieten historisch höhere Renditen, aber ohne den direkten Inflationsschutz und die steuerlichen Vorteile der Immobilienwelt. Wer wirklich krisenresistent investieren will, kommt an Immobilien nicht vorbei. Das schließt ETFs nicht aus, aber es relativiert sie.

Wenn Sie Praxistipps für Anfänger suchen, die über oberflächliche Ratschläge hinausgehen, finden Sie dort konkrete Handlungsempfehlungen. Der wichtigste davon: Fangen Sie an. Der perfekte Zeitpunkt existiert nicht.

Profi-Tipp: Investieren Sie niemals einseitig. Kombinieren Sie stabile Fondsanteile mit renditestarkem Crowdinvesting und einer Direktimmobilie, sobald Ihre Bonität es erlaubt. Halten Sie dabei stets Ihre Risikotragfähigkeit im Blick und überprüfen Sie Ihr Portfolio jährlich.

Jetzt von stabilen Immobilienanlagen profitieren – so geht’s

Sie haben jetzt einen fundierten Überblick darüber, wie stabile Vermögenswerte funktionieren, warum Immobilien Inflationsschutz bieten und welche Einstiegsmöglichkeiten es auch ohne Eigenkapital gibt. Der nächste Schritt liegt bei Ihnen.

Privesta.ch unterstützt Sie dabei, genau diesen Weg zu gehen. Ob Sie sich für eine eigenkapitalfreie Immobilieninvestition interessieren oder noch am Anfang stehen und mit dem Investieren ohne Startkapital beginnen möchten: Auf der Plattform finden Sie transparente Informationen, geprüfte Immobilienprojekte in Deutschland und eine persönliche Beratung, die Ihre individuelle Situation berücksichtigt. Starten Sie heute Ihren Vermögensaufbau. Mehr erfahren bei Privesta.ch.

Häufig gestellte Fragen

Welche Vermögenswerte gelten als stabil?

Stabile Vermögenswerte sind meist Sachwerte wie Immobilien, Edelmetalle oder Fonds mit Sachwertbezug. Sie behalten ihren realen Wert auch bei Inflation oder Währungskrisen, weil ihr Preis nicht an eine bestimmte Währung gekoppelt ist.

Wie kann ich ohne Eigenkapital in Immobilien investieren?

Ein Einstieg ist per 100%-Finanzierung bei guter Bonität, Crowdinvesting ab 500 Euro oder Fondsanteile möglich. Entscheidend ist Ihre Einkommenssituation und eine saubere Schufa-Auskunft.

Gibt es Risiken bei Crowdinvesting und Fonds?

Ja, Crowdinvesting birgt Ausfallrisiken und ist weniger reguliert als Fonds. Offene Fonds bieten Diversifikation und stabilere Erträge, während Crowdinvesting höhere Renditen, aber auch höhere Risiken mit sich bringt.

Warum sind Immobilien in Deutschland besonders beliebt als stabiler Wert?

Immobilien bieten Inflationsschutz durch steigende Mieteinnahmen, langfristige Wertsteigerung und sind in Krisenzeiten besonders widerstandsfähig. Als klassischer Sachwert für Privatanleger vereinen sie Sicherheit, Rendite und steuerliche Vorteile nach zehn Jahren Haltedauer.