Crowdinvesting in Immobilien: So starten Privatanleger ohne Eigenkapital

TL;DR:

- Crowdinvesting ermöglicht Privatanlegern, mit kleinen Beträgen in Immobilienprojekte zu investieren, ohne hohe Eigenkapitalanforderungen. Das Risiko ist hoch, da Anleger nachrangige Darlehen ohne Einlagensicherung bereitstellen und im Insolvenzfall häufig Verluste drohen. Eine gründliche Projektprüfung, Diversifikation und realistisches Risikobewusstsein sind essenziell für den Erfolg in diesem Bereich.

Wer an Immobilieninvestitionen denkt, stellt sich oft ein dickes Polster Eigenkapital vor. Mindestens 20 bis 30 Prozent des Kaufpreises sollten schon vorhanden sein, sagen klassische Faustregeln. Für viele Privatanleger bedeutet das jahrelanges Warten. Doch Crowdinvesting hat diese Logik verändert. Bereits mit kleinen Beträgen können Sie sich an echten Immobilienprojekten beteiligen, Zinsen kassieren und Erfahrungen im Markt sammeln. Dieser Leitfaden erklärt Ihnen, wie das funktioniert, was Sie realistisch erwarten dürfen und wo sich echte Risiken verstecken.

Inhaltsverzeichnis

- Grundprinzip des Crowdinvesting bei Immobilien

- Wie funktioniert der Ablauf in der Praxis?

- Rendite, Risiko und der Mythos vom “sicheren Immobilieninvestment”

- Schlüssel zur sicheren Anlage: Worauf Sie vor dem Investment achten sollten

- Anwendung und Alternativen: Ihre nächsten Schritte als Privatanleger

- Eigene Perspektive: Warum Crowdinvesting oft falsch eingeschätzt wird

- Mehr erfahren und sicher starten: Ihre Optionen beim Crowdinvesting

- Häufige Fragen zum Crowdinvesting in Immobilien

Wichtige Erkenntnisse

| Punkt | Details |

|---|---|

| Einstieg mit kleinen Beträgen | Sie können bereits ab wenigen Hundert Euro ohne Eigenkapital in Immobilienprojekte investieren. |

| Rendite-Risiko-Balance verstehen | Hohe Zinsen spiegeln stets auch hohe Risiken – Totalverlustrisiko inklusive – wider. |

| Projekt- und Plattformwahl kritisch prüfen | Seriöse Prüfung der Unterlagen, Kapitalstruktur und der Anbieter ist unverzichtbar. |

| Diversifikation ist entscheidend | Verteilen Sie Ihre Investments auf mehrere Projekte, um Risiken gezielt zu streuen. |

Grundprinzip des Crowdinvesting bei Immobilien

Crowdinvesting bedeutet: Viele Anleger bündeln ihr Kapital, um gemeinsam ein Immobilienprojekt zu finanzieren. Kein Einzelner trägt dabei die Last allein. Das Prinzip ist vergleichbar mit einer Gemeinschaftskasse, in die jeder einen Teil einzahlt und anschließend proportional am Ergebnis beteiligt wird.

Konkret läuft das so ab: Ein Projektentwickler benötigt Kapital für den Bau oder die Sanierung einer Immobilie. Statt ausschließlich auf Bankdarlehen zu setzen, öffnet er sein Projekt über eine spezialisierte Online-Plattform für Privatanleger. Diese Plattform prüft das Projekt, stellt es vor und sammelt in einer sogenannten Fundingphase Kapital ein. Der Prozess läuft typischerweise in einer Projektprüfung und anschließendem Funding ab. Anschließend verwaltet ein Treuhänder oder zugelassener Zahlungsdienstleister das eingesammelte Kapital und leitet Zinszahlungen sowie Rückzahlungen an die Anleger weiter.

Die wichtigsten Eckdaten auf einen Blick:

- Viele Anleger finanzieren gemeinsam ein Projekt

- Laufzeiten liegen typischerweise zwischen 18 und 48 Monaten

- Der Einstieg ist bereits ab wenigen hundert Euro möglich

- Zinsen werden festgelegt und zu definierten Zeitpunkten ausgezahlt

- Das investierte Kapital fließt am Projektende zurück

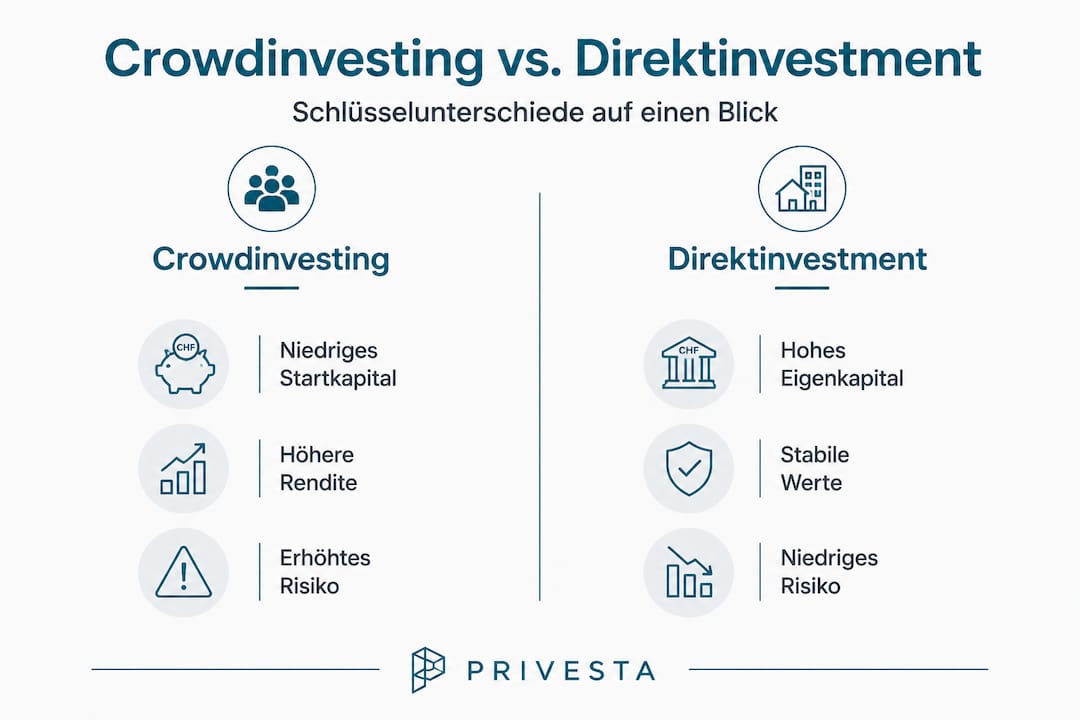

| Merkmal | Crowdinvesting Immobilien | Klassisches Direktinvestment |

|---|---|---|

| Eigenkapitalbedarf | Gering, ab kleinen Beträgen | Hoch, meist 20 bis 30% |

| Laufzeit | 18 bis 48 Monate | Langfristig, oft 10+ Jahre |

| Liquidität | Begrenzt, kein freier Handel | Sehr eingeschränkt |

| Mindestanlage | Ab 250 bis 1.000 Euro | Oft ab 50.000 Euro aufwärts |

| Einlagensicherung | Keine | Keine direkt, aber Eigentum |

Das Grundprinzip überzeugt durch seine Einfachheit. Sie müssen kein Bankgespräch führen, keine Grundbucheintragung veranlassen und keine Mieterverwaltung übernehmen. Die Plattform übernimmt die Abwicklung.

Wie funktioniert der Ablauf in der Praxis?

Mit dem klaren Verständnis über das Prinzip steigen wir jetzt praktisch ein und beleuchten die einzelnen Investitionsschritte.

Online-Plattformen machen die Teilnahme für Privatanleger denkbar einfach. Sie registrieren sich, legitimieren sich einmalig per Identitätsnachweis und können anschließend sämtliche laufenden Projekte einsehen. Jedes Projekt wird mit einer detaillierten Beschreibung, einem Exposé sowie einem sogenannten Vermögensanlagen-Informationsblatt (VIB) präsentiert. Das VIB ist ein standardisiertes Dokument, das Risiken, Laufzeit, Zinssatz und die Kapitalstruktur klar darstellt.

Der typische Investitionsprozess in 6 Schritten:

- Registrierung und Identifizierung: Konto auf der Plattform erstellen, Identität über ein VideoIdent-Verfahren bestätigen.

- Projektauswahl: Verfügbare Projekte prüfen, VIB und Projektunterlagen genau lesen.

- Fundingphase: Gewünschten Betrag reservieren und einzahlen, solange das Funding noch läuft.

- Kapitalverwaltung: Nach erfolgreicher Finanzierung übernimmt ein Treuhänder die Verwaltung des Kapitals.

- Zinsauszahlung: Je nach Modell jährlich, halbjährlich oder endfällig werden Zinsen überwiesen.

- Rückzahlung: Am Projektende wird der Investitionsbetrag zurückgezahlt, sofern kein Ausfall eintritt.

Der Ablauf für Anleger folgt der Projektprüfung, der Finanzierung und der Auszahlung nach Projekterfolg. Gut geführte Plattformen stellen regelmäßige Updates zum Projektfortschritt bereit und informieren Anleger transparent über Verzögerungen oder Änderungen.

Transparenz ist dabei ein zentrales Merkmal seriöser Plattformen. Digitale Unterlagen, Grundbuchauszüge, Baugenehmigungen und Finanzierungsübersichten sollten jederzeit zugänglich sein. Je offener eine Plattform kommuniziert, desto besser können Sie als Anleger den Fortschritt einschätzen und fundierte Entscheidungen treffen.

Wer sich einen umfassenden Überblick über verschiedene Immobilieninvestitionsarten verschaffen möchte, findet dort wertvolle Orientierung für den Einstieg.

Profi-Tipp: Vergleichen Sie nie nur den angebotenen Zinssatz. Schauen Sie immer zuerst, welche Sicherheiten das Projekt bietet und wie viel Eigenkapital der Projektentwickler selbst eingebracht hat. Ein hoher Eigenkapitalanteil des Entwicklers ist ein gutes Qualitätsmerkmal.

Rendite, Risiko und der Mythos vom “sicheren Immobilieninvestment”

Nach dem praktischen Ablauf richten wir den Fokus auf die Frage, was Anleger konkret erwarten dürfen und an welcher Stelle sich Risiken verstecken.

Das Wort Immobilie löst bei vielen Anlegern ein Gefühl von Sicherheit aus. Stein und Boden sind greifbar, real und vertrauenswürdig. Doch dieser Eindruck trügt beim Crowdinvesting. Denn Ihre Investition ist kein Eigentumserwerb, sondern ein nachrangiges Darlehen. Das bedeutet: Sie stehen im Insolvenzfall ganz hinten in der Schlange der Gläubiger.

Hohe Zinsen werden als Ausgleich für Nachrangigkeit gezahlt; es gibt keine Einlagensicherung. Was das konkret bedeutet: Wenn ein Projektentwickler zahlungsunfähig wird, erhalten zunächst Banken und vorrangige Gläubiger ihr Geld zurück. Was übrig bleibt, also oft nichts, verteilt sich auf die nachrangigen Anleger. Ein Totalverlust ist damit ein reales Szenario, kein theoretischer Ausnahmefall.

Risikoübersicht beim Crowdinvesting:

- Nachrangigkeit der Forderung im Insolvenzfall

- Kein gesetzlicher Einlagenschutz wie bei Bankkonten

- Abhängigkeit vom Projekterfolg des Entwicklers

- Keine freie Handelbarkeit während der Laufzeit

- Markt- und Zinsänderungsrisiken beeinflussen Projekterfolg direkt

“Je höher die versprochene Rendite, desto höher das zugrundeliegende Risiko.”

Je höher die Rendite, desto größer das Risiko durch Nachrangigkeit. Diese Regel gilt ausnahmslos. Wer Ihnen eine Rendite von 10 Prozent oder mehr verspricht, muss dafür ein hohes Projektrisiko eingehen.

Die Marktdaten sind deutlich. Nach dem raschen Zinsanstieg der vergangenen Jahre gerieten viele Projekte unter Druck. 20% der Emissionen galten als notleidend oder gefährdet nach Zinsanstieg und Marktproblemen. Entwickler, die günstig finanziert hatten, konnten ihre Projekte nicht mehr wirtschaftlich abschließen. Anleger verloren Teile oder den gesamten Investitionsbetrag.

| Anlageform | Erwartete Rendite | Risikoprofil | Einlagensicherung | Liquidität |

|---|---|---|---|---|

| Crowdinvesting Immobilien | 5 bis 9% p.a. | Hoch, nachrangig | Keine | Sehr gering |

| Direktinvestment Immobilien | 3 bis 6% Mietrendite | Mittel bis hoch | Keine direkt | Sehr gering |

| Tagesgeld | 2 bis 3% p.a. | Sehr niedrig | Bis 100.000 Euro | Jederzeit |

| Offene Immobilienfonds | 2 bis 4% p.a. | Mittel | Keine direkt | Begrenzt |

Wer die Risiken und Chancen ohne Eigenkapital realistisch einschätzen möchte, sollte sich vorab umfassend informieren. Ebenso empfiehlt sich eine bewusste Risikostreuung über verschiedene Immobilienanlagen, um Verluste in einzelnen Projekten aufzufangen.

Das Crowdinvesting bietet also echte Chancen für Privatanleger, die sonst keinen Zugang zum Immobilienmarkt hätten. Aber es ist kein Selbstläufer und kein Ersatz für ein Sparbuch. Die Kombination aus hohen Zinsen und fehlender Einlagensicherung verlangt von Ihnen als Anleger ein klares Verständnis des Risikoprofils.

Schlüssel zur sicheren Anlage: Worauf Sie vor dem Investment achten sollten

Nachdem Sie Chancen und Risiken kennen, bleibt die Frage, wie Sie als Anleger die Spreu vom Weizen trennen.

Nicht jedes Projekt und nicht jede Plattform verdient Ihr Vertrauen. Die gute Nachricht: Mit einer strukturierten Prüfung reduzieren Sie das Risiko deutlich. Vor der Zeichnung sollten Anleger nicht nur auf Rendite achten, sondern die Kapitalstruktur und Nachranglogik verstehen.

Schritt-für-Schritt-Checkliste vor jeder Investition:

- VIB vollständig lesen: Das Vermögensanlagen-Informationsblatt enthält alle wesentlichen Risiken, die Kapitalstruktur und die rechtliche Einordnung des Investments. Überspringen Sie dieses Dokument niemals.

- Eigenkapitalquote des Entwicklers prüfen: Wie viel bringt der Entwickler selbst ein? Ein Eigenkapitalanteil von mindestens 20 Prozent zeigt, dass der Entwickler eigenes Risiko trägt.

- Erfahrung des Projektentwicklers einschätzen: Hat das Unternehmen vergleichbare Projekte erfolgreich abgeschlossen? Referenzprojekte und Bilanzen sind wichtige Indizien.

- Nachrangigkeit verstehen: In welchem Rang steht Ihre Forderung? Gibt es vorrangige Bankdarlehen und in welchem Umfang?

- Plattform auf Regulierung prüfen: Ist die Plattform bei der BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) registriert oder verfügt über eine entsprechende Erlaubnis?

- Liquiditätsreserven des Projekts klären: Sind Puffer für Bauverzögerungen, Kostensteigerungen oder Leerstand eingeplant?

Wichtige Warnsignale, die Sie erkennen sollten:

- Renditeversprechen über 10 Prozent ohne plausible Begründung

- Fehlende oder unvollständige Projektunterlagen

- Keine klare Angabe zur Kapitalstruktur

- Entwickler ohne nachweisbare Referenzprojekte

- Keine Angaben zu Sicherheiten oder Grundschulden

Transparente Plattformen veröffentlichen regelmäßige Updates, Jahresberichte und kommunizieren offen über Projektverzögerungen. Eine Plattform, die auf Nachfragen ausweicht oder Unterlagen nicht zugänglich macht, sollte Sie sofort misstrauisch machen. Mehr zu den Anforderungen an transparente Angebote finden Sie unter Transparenz bei Immobilienanlagen.

Das Wissen über den deutschen Immobilienmarkt hilft Ihnen zusätzlich, Projekte in ihrer Marktumgebung realistisch einzuschätzen. Wer versteht, wie sich Baukosten, Mietpreise und Zinsniveaus in einer bestimmten Region entwickeln, beurteilt ein Projektkonzept deutlich besser.

Profi-Tipp: Setzen Sie niemals mehr als 5 bis 10 Prozent Ihres gesamten Anlagekapitals in ein einzelnes Crowdinvesting-Projekt ein. Selbst wenn die Beschreibung überzeugend klingt: Diversifikation schützt Sie vor dem Totalverlust bei einem einzelnen Ausfall.

Die wichtigste Faustregel bleibt: Ein Investment, das Sie nicht vollständig verstehen, sollten Sie nicht zeichnen. Lassen Sie sich Zeit. Kein seriöses Angebot verschwindet innerhalb von Stunden, und Zeitdruck ist oft ein Zeichen für Verkaustaktik.

Anwendung und Alternativen: Ihre nächsten Schritte als Privatanleger

Sind Sie bereit, Ihr Wissen anzuwenden? Im Folgenden erhalten Sie einen Leitfaden, wie Sie umsichtig und flexibel beginnen können.

Ein häufiger Fehler: Anleger lesen viel, analysieren intensiv und tun dann nichts. Parallelanalyse ohne Handlung bringt keine Rendite. Gleichzeitig gilt: Wer überstürzt handelt, riskiert vermeidbare Verluste. Der richtige Weg liegt in der Mitte.

Empfehlungen für Ihren schrittweisen Einstieg:

- Klein anfangen: Starten Sie mit einem Betrag, dessen vollständigen Verlust Sie sich leisten könnten, ohne Ihren Lebensstandard zu gefährden. Das schafft psychologischen Spielraum und echte Lernerfahrungen.

- Mehrere Plattformen vergleichen: Registrieren Sie sich bei zwei oder drei Anbietern und beobachten Sie deren Angebote über einige Wochen, bevor Sie investieren.

- Branche aktiv beobachten: Der Markt für Crowdinvesting Immobilien entwickelt sich weiter. Nachrichten über ausgefallene Projekte, Regulierungsänderungen und neue Plattformen gehören zur regelmäßigen Lektüre.

- Diversifikation breit denken: Crowdinvesting ist eine Möglichkeit unter mehreren. Offene Immobilienfonds bieten mehr Liquidität, REITs (börsennotierte Immobilienunternehmen) sind täglich handelbar, und klassische Mietmodelle bieten direkte Kontrolle über das Objekt.

- Erfahrungswerte dokumentieren: Führen Sie eine einfache Tabelle mit Ihren Investitionen, Zinserwartungen und tatsächlichen Rückflüssen. Das schärft Ihr Urteilsvermögen für künftige Entscheidungen.

- Steuerliche Aspekte nicht vergessen: Zinserträge aus Crowdinvesting unterliegen der Abgeltungsteuer. Planen Sie das in Ihre Renditeberechnung ein, um nicht unangenehm überrascht zu werden.

Wer seine Strategie auf breitere Beine stellen möchte, findet bei weiteren Immobilieninvestitionsarten konkrete Vergleiche zwischen den verschiedenen Ansätzen. Von REITs über offene Fonds bis hin zu eigenkapitalfreien Direktmodellen gibt es für jeden Risikoappetit eine passende Möglichkeit.

Crowdinvesting ist ein sinnvoller Einstieg, aber kein alleiniger Baustein für Ihre Finanzplanung. Wer langfristig Vermögen aufbaut, kombiniert mehrere Anlageformen und bleibt dabei flexibel genug, auf Marktveränderungen zu reagieren.

Eigene Perspektive: Warum Crowdinvesting oft falsch eingeschätzt wird

In der Begleitung von Privatanlegern beobachten wir bei Privesta immer wieder dasselbe Muster: Das Wort Immobilie schafft ein Sicherheitsgefühl, das mit der tatsächlichen Risikosituation nichts zu tun hat.

Wer 500 Euro in ein Crowdinvesting-Projekt für ein Berliner Neubauprojekt steckt, glaubt oft, er halte einen Anteil an Berliner Beton. Tatsächlich hält er eine nachrangige Darlehensforderung gegen einen Projektentwickler, der möglicherweise kaum eigenes Kapital eingesetzt hat. Das ist ein fundamentaler Unterschied, und er wird von den meisten Einsteigern unterschätzt.

Besonders anfällig für Überraschungen sind sogenannte Mezzanine-Finanzierungen und Vorfinanzierungsmodelle. Mezzanine-Kapital bezeichnet eine Finanzierungsform, die zwischen Eigenkapital und klassischem Fremdkapital steht. Dieses Kapital reagiert besonders empfindlich auf Zinserhöhungen, weil Entwickler dann gleichzeitig höhere Finanzierungskosten tragen und niedrigere Objektbewertungen hinnehmen müssen. Die Kombination dieser beiden Faktoren hat dazu geführt, dass viele Projekte der letzten Boom-Jahre ins Straucheln geraten sind.

Unsere klare Einschätzung: Nicht die höchste Rendite sollte Ihr Ziel sein, sondern die niedrigste akzeptable Rendite bei möglichst gut durchleuchtetem Risiko. Das klingt unspektakulär, ist aber genau das, was erfahrene Anleger von Glücksrittern unterscheidet. Wer Risiken realistisch bewertet, verliert deutlich seltener.

Ein weiterer blinder Fleck: Viele Anleger lassen sich von positiven Erfahrungsberichten anderer leiten, ohne zu hinterfragen, unter welchen Marktbedingungen diese Investitionen liefen. Projekte, die zwischen 2015 und 2021 gezeichnet wurden, profitierten von Niedrigzinsen, steigenden Immobilienpreisen und günstigen Baukosten. Diese Rahmenbedingungen gelten heute nicht mehr. Was damals funktioniert hat, ist kein Beleg für zukünftigen Erfolg.

Regelmäßiges Hinterfragen, konsequente Diversifikation und eine nüchterne Risikoeinschätzung sind keine Vorsichtsmaßnahmen für Angsthasen. Sie sind das Handwerk seriöser Anleger.

Mehr erfahren und sicher starten: Ihre Optionen beim Crowdinvesting

Wenn Sie jetzt konkrete Angebote und Möglichkeiten nutzen möchten, finden Sie hier weiterführende Empfehlungen und praktische Hinweise.

Privesta.ch begleitet Privatanleger dabei, fundierte Entscheidungen im deutschen Immobilienmarkt zu treffen, ohne dass ein großes Eigenkapitalpolster notwendig ist. Auf der Plattform finden Sie transparente Informationen zu Immobilieninvestitionen ohne Eigenkapital in Deutschland, strukturierte Vergleiche zwischen verschiedenen Immobilienarten für Privatanleger sowie konkrete Anleitungen zum eigenkapitalfreien Investieren.

Unsere Beratung ist neutral, klar strukturiert und auf Ihren individuellen Einstieg ausgerichtet. Egal ob Sie erst 500 Euro investieren möchten oder bereits gezielt nach dem nächsten Schritt suchen: Privesta begleitet Sie mit ehrlichem Wissen, damit Sie die richtigen Entscheidungen treffen und Ihr Vermögen langfristig und solide aufbauen können.

Häufige Fragen zum Crowdinvesting in Immobilien

Wie sicher ist Crowdinvesting in Immobilien im Vergleich zu klassischen Anlagen?

Crowdinvesting birgt ein signifikantes Risiko, da es keine Einlagensicherung gibt und Anleger im Insolvenzfall nachrangig sind. Klassische Sparprodukte bieten durch die gesetzliche Einlagensicherung bis 100.000 Euro deutlich mehr Kapitalschutz.

Welche Renditen sind beim Crowdinvesting in Immobilien üblich?

Übliche Zinssätze liegen zwischen 5 und 9 Prozent jährlich, also deutlich über klassischen Sparprodukten. Allerdings gilt: je höher die Rendite, desto größer das Risiko durch Nachrangigkeit.

Wie funktioniert der Investitionsprozess konkret?

Anleger registrieren sich auf einer Plattform, prüfen Projekte anhand des VIB und weiterer Unterlagen, investieren während der Fundingphase und erhalten Rückzahlungen nach Projektabschluss. Die Phasen umfassen Registrierung, Projektprüfung, Funding und Treuhand-Kapitalverwaltung.

Kann ich mit Crowdinvesting vollständig ohne Eigenkapital in Immobilien investieren?

Ja, Sie benötigen lediglich den gewünschten Anlagebetrag, der bereits ab einigen hundert Euro beginnen kann. Ein klassisches Eigenkapitalpolster, wie es beim direkten Immobilienkauf erforderlich ist, entfällt vollständig.

Wie viel Risiko besteht durch Marktschwankungen aktuell?

Die aktuellen Marktdaten zeigen ein erhöhtes Ausfallrisiko. Bis zu 20% der Emissionen gelten als notleidend oder gefährdet, nachdem steigende Zinsen und veränderte Immobilienpreise viele Projekte unter Druck gesetzt haben.