Immobilienfonds vs. Einzelobjekt: So wählen Sie richtig

TL;DR:

- Privatanleger streben nach sicheren Renditen, Inflationsschutz und Vermögensaufbau mit geringem Eigenkapital. Immobilienfonds bieten Diversifikation, professionelles Management und geringeres Klumpenrisiko im Vergleich zu Einzelobjekten, die mehr Kontrolle, aber auch höhere Risiken und Aufwand bedeuten. Liquiditäts- und steuerliche Unterschiede beeinflussen die Anlageentscheidung erheblich; eine fundierte Analyse schützt vor unerwarteten Verlusten.

Stabile Renditen, Inflationsschutz und Vermögensaufbau ohne großes Eigenkapital: Diese Ziele treiben viele Privatanleger an. Doch genau hier entsteht eine der häufigsten Unsicherheiten. Soll man lieber in einen Immobilienfonds investieren oder direkt ein Einzelobjekt kaufen? Beide Wege versprechen Sicherheit und Wachstum, unterscheiden sich aber erheblich in Risiko, Aufwand, Liquidität und Steuern. Wer die falschen Prioritäten setzt, zahlt drauf, ohne es zunächst zu merken. Dieser Artikel zeigt Ihnen fundiert und klar, welche Anlageform zu welcher Situation passt und was wirklich entscheidend ist.

Inhaltsverzeichnis

- Grundlagen Immobilienfonds und Einzelobjekt: Definitionen und Ziele

- Vergleich der wichtigsten Unterschiede: Risiko, Aufwand, Flexibilität

- Liquiditäts- und Rücknahmebedingungen: Was Anleger wirklich beachten müssen

- Steuerliche Behandlung: Was Fonds und Einzelobjekte unterscheidet

- Erfahrung aus der Praxis: Was Anleger wirklich wissen müssen

- Nächste Schritte: Renditestarke Immobilienanlage für Privatanleger

- Häufige Fragen rund um Immobilienfonds und Einzelobjekte

Wichtige Erkenntnisse

| Punkt | Details |

|---|---|

| Klumpenrisiko vermeiden | Mit Immobilienfonds streuen Sie das Risiko über mehrere Objekte und Standorte. |

| Verwaltungsaufwand minimieren | Fonds übernehmen das professionelle Management, Einzelobjekte erfordern mehr Zeit und Verantwortung. |

| Liquiditätsaspekte beachten | Bei Fonds gelten gesetzliche Fristen; beim Einzelobjekt kann der Verkauf dauern oder Abschläge verursachen. |

| Steuervorteile nutzen | Teilfreistellungen machen Fonds steuerlich attraktiv, während Einzelobjekte individuell besteuert werden. |

| Kosten und Bedingungen prüfen | Kostenstruktur und Rücknahmebedingungen sind entscheidend für die tatsächliche Rendite im Fonds. |

Grundlagen Immobilienfonds und Einzelobjekt: Definitionen und Ziele

Bevor Sie eine Entscheidung treffen, brauchen Sie ein solides Verständnis der beiden Modelle. Die meisten Anleger kennen die Namen, aber nicht die Mechanismen dahinter. Und genau dieser Unterschied kostet am Ende Rendite.

Ein Immobilienfonds bündelt das Kapital vieler Anleger und investiert es gemeinsam in ein breites Portfolio aus Gewerbeimmobilien, Wohngebäuden oder gemischten Objekten. Das Fondsmanagement übernimmt die Auswahl, den Kauf, die Verwaltung und den Verkauf der Objekte. Als Anleger kaufen Sie Fondsanteile, tragen aber keine direkte Verantwortung für einzelne Gebäude oder Mieter.

Ein Einzelobjekt bedeutet hingegen Direktbesitz: Sie kaufen eine konkrete Immobilie, tragen alle Rechte und Pflichten selbst und sind für Vermietung, Instandhaltung und Verwaltung verantwortlich. Die Kontrolle ist maximal, aber auch der Aufwand. Wer selbst entscheiden will, wählt diese Form, zahlt dafür aber mit Zeit und Energie.

Die Ziele beider Anlageformen überschneiden sich, die Wege dahin trennen sich jedoch deutlich:

- Immobilienfonds: Breite Streuung über viele Objekte und Regionen, professionelles Management, niedrigere Einstiegshürde

- Einzelobjekt: Direkte Kontrolle, persönlicher Gestaltungsspielraum, potenziell höhere Eigenkapitalrendite bei gutem Management

- Gemeinsamkeit: Beide dienen dem langfristigen Vermögensaufbau und bieten Schutz vor Inflation

„Diversifikation und professionelles Management sind zentrale Vorteile von Immobilienfonds gegenüber Einzelobjekten."

Wenn Sie ein Einzelobjekt kaufen, hängt Ihre gesamte Rendite von einem einzigen Standort, einem einzigen Mieter und einem einzigen Gebäudezustand ab. Das nennt man Klumpenrisiko. Ein Fonds dagegen verteilt das Risiko automatisch. Fällt ein Objekt aus, federt der Rest des Portfolios den Verlust ab. Mehr dazu, wie diese Strukturen im Detail funktionieren, finden Sie in unserem Artikel zu Chancen und Risiken bei Immobilienfonds.

Das bedeutet nicht, dass Fonds grundsätzlich besser sind. Aber sie sind strukturell anders. Wer das nicht versteht, vergleicht Äpfel mit Orangen und trifft schlechte Entscheidungen.

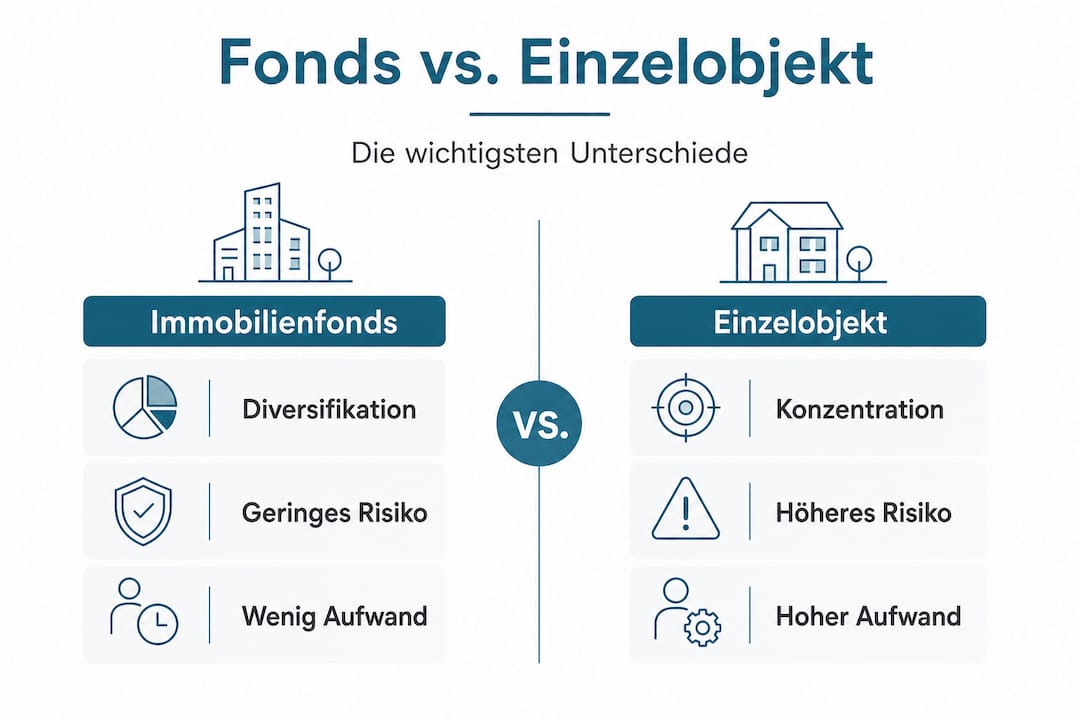

Vergleich der wichtigsten Unterschiede: Risiko, Aufwand, Flexibilität

Jetzt, da Unterschiede und Ziele klar sind, folgt der direkte Vergleich in kritischen Kriterien. Die folgende Tabelle fasst die wesentlichen Punkte zusammen:

| Kriterium | Immobilienfonds | Einzelobjekt |

|---|---|---|

| Risikostruktur | Breite Streuung, geringes Klumpenrisiko | Konzentration auf ein Objekt |

| Verwaltungsaufwand | Professionelles Management übernimmt alles | Eigentümer trägt Vollverantwortung |

| Einstiegskapital | Oft ab wenigen hundert Euro | Meist hoher Eigenkapitalbedarf |

| Liquidität | Eingeschränkt, Fristen beachten | Sehr niedrig, Verkauf dauert Monate |

| Kontrollmöglichkeit | Gering, Sie vertrauen dem Management | Hoch, Sie entscheiden selbst |

| Renditepotenzial | Stabil, aber begrenzt durch Kosten | Höher möglich, aber standortabhängig |

| Steuerliche Behandlung | Teilfreistellung möglich | Abhängig von Haltefrist und Situation |

Schauen wir uns die drei kritischsten Punkte genauer an:

Risiko: Das Klumpenrisiko beim Einzelobjekt ist real. Wenn der einzige Mieter auszieht, der Heizkessel bricht oder der Stadtteil an Attraktivität verliert, trägt der Eigentümer alles allein. Ein Fonds mit 50 oder 100 Objekten in verschiedenen Städten federt solche Einzelereignisse problemlos ab. Die Diversifikation bei Immobilienfonds ist deshalb nicht nur ein Marketingargument, sondern ein echtes Sicherheitsnetz.

Aufwand: Viele Anleger unterschätzen den Zeitaufwand bei Einzelobjekten massiv. Mietverträge prüfen, Handwerker koordinieren, Nebenkostenabrechnungen erstellen, Mietersuche betreiben. Das kostet nicht nur Geld, sondern auch Nerven. Ein Fonds nimmt Ihnen diesen gesamten Aufwand ab. Die Risikostreuung durch Immobilienfonds ergibt sich auch daraus, dass Managementfehler auf Fondsbasis professionell minimiert werden.

Flexibilität: Wer kurzfristig auf Kapital zugreifen muss, hat mit beiden Formen ein Problem. Ein Haus verkauft sich nicht in einer Woche. Fondsanteile können zwar schneller übertragen werden, aber auch hier gibt es gesetzlich vorgeschriebene Fristen. Dazu mehr im nächsten Abschnitt.

Beachten Sie außerdem diese häufig übersehenen Punkte beim Einzelobjekt:

- Kaufnebenkosten (Grunderwerbsteuer, Notar, Makler) betragen oft 10 bis 15 Prozent des Kaufpreises

- Leerstandszeiten können die Rendite auf null oder in den Minusbereich drücken

- Instandhaltungsrücklagen fehlen häufig in der anfänglichen Kalkulation

- Eine schlechte Lage lässt sich nicht einfach korrigieren

Profi-Tipp: Rechnen Sie bei jedem Einzelobjekt einen jährlichen Instandhaltungspuffer von mindestens einem Prozent des Immobilienwerts ein. Das entspricht bei einem 300.000-Euro-Objekt rund 3.000 Euro pro Jahr. Wer diesen Puffer nicht hat, wird früher oder später unvorbereitet getroffen.

Liquiditäts- und Rücknahmebedingungen: Was Anleger wirklich beachten müssen

Vergleich und Bewertung sind ausgearbeitet. Jetzt ist die Liquiditätsfrage ein entscheidender Punkt, den viele Anleger erst dann ernst nehmen, wenn es bereits zu spät ist.

Schauen wir uns zunächst an, was bei Immobilienfonds gesetzlich geregelt ist:

| Regelung | Offene Immobilienfonds (Deutschland) |

|---|---|

| Mindesthaltedauer | 24 Monate |

| Kündigungsfrist | 12 Monate |

| Rückgabe | Nur über die Fondsgesellschaft, nicht börsentäglich |

| Aussetzungsrecht | Fonds kann Rücknahme aussetzen |

Diese Regeln wurden nach der Finanzkrise 2008 eingeführt, als mehrere offene Immobilienfonds die Rücknahme von Anteilen aussetzen mussten. Das Liquiditätsrisiko bei Immobilienfonds ist gesetzlich reguliert, bleibt aber real, besonders bei großen Rückgabewellen.

Was passiert konkret? Wenn viele Anleger gleichzeitig ihre Anteile zurückgeben wollen, muss der Fonds Liquidität bereitstellen. Reichen die Barreserven nicht aus, muss er Objekte verkaufen. Das kostet Zeit und oft auch Wert. Im schlimmsten Fall wird die Rücknahme vorübergehend ausgesetzt. Für Anleger bedeutet das: Das Kapital ist gebunden, auch wenn man es dringend bräuchte.

Beim Einzelobjekt sieht die Situation anders aus:

- Ein Notverkauf innerhalb weniger Wochen ist kaum realisierbar

- Preisabschläge von 10 bis 20 Prozent sind bei schnellem Verkaufsdruck möglich

- Käufer müssen finanziert werden, was weitere Wochen oder Monate dauert

- Erbstreitigkeiten oder Mietrechtsprobleme können den Verkauf massiv verzögern

Beide Anlageformen sind mittel- bis langfristig gedacht. Wer kurzfristige Liquidität braucht, sollte ausreichend Tagesgeldreserven halten und nicht zu viel Kapital in Immobilien binden.

Für eine fundierte Einschätzung aller Risiken bei Immobilieninvestitionen empfehlen wir unseren Überblick zu Risiken und Chancen bei Immobilieninvestitionen. Dort werden typische Fallstricke klar benannt.

Ein weiterer Punkt, der oft übersehen wird: Auch geschlossene Immobilienfonds existieren. Bei diesen Konstrukten ist das Kapital über eine feste Laufzeit gebunden, oft 10 bis 20 Jahre. Anteile sind kaum handelbar. Das Risikoprofil ist dabei deutlich höher als bei offenen Fonds, weil das Kapital in nur wenige, oft sehr spezifische Projekte fließt.

Folgende Kernpunkte sollten Anleger vor jeder Entscheidung klären:

- Wie lange kann ich auf das Kapital verzichten?

- Habe ich ausreichend liquide Reserven für Notfälle außerhalb der Immobilienanlage?

- Verstehe ich die spezifischen Rücknahmebedingungen des jeweiligen Fonds?

- Ist der Verkaufsprozess für ein Einzelobjekt in meiner Region realistisch planbar?

Steuerliche Behandlung: Was Fonds und Einzelobjekte unterscheidet

Liquiditätsaspekte sind geklärt. Jetzt wird die steuerliche Seite beleuchtet, die in Anlegerentscheidungen oft unterschätzt wird und Renditeunterschiede von mehreren Prozentpunkten ausmachen kann.

Immobilienfonds und Teilfreistellung

Für Privatanleger in Deutschland gilt beim Investmentsteuergesetz eine wichtige Regelung: Teilfreistellungen für Fonds sorgen dafür, dass ein Teil der Erträge steuerfrei bleibt. Bei offenen Immobilienfonds, die überwiegend in inländische Immobilien investieren, beträgt die Teilfreistellung aktuell 60 Prozent. Das heißt: Nur 40 Prozent der Ausschüttungen unterliegen der Abgeltungssteuer.

Konkretes Beispiel: Sie erhalten 1.000 Euro Ausschüttung aus einem Immobilienfonds. Davon sind 600 Euro steuerfrei. Auf die verbleibenden 400 Euro fällt die Abgeltungssteuer von 25 Prozent plus Solidaritätszuschlag an. Das sind rund 105 Euro Steuerlast statt der 263 Euro, die ohne Teilfreistellung anfallen würden. Die Ersparnis beträgt also mehr als 150 Euro pro 1.000 Euro Ausschüttung.

Einzelobjekte und persönliche Einkommensteuer

Beim Einzelobjekt ist die Steuersituation komplexer:

- Mieteinnahmen werden als Einkünfte aus Vermietung und Verpachtung versteuert, zum persönlichen Einkommensteuersatz

- Abschreibung (AfA): Gebäude können linear über 50 Jahre mit je 2 Prozent des Kaufpreises (ohne Grundstücksanteil) abgeschrieben werden. Das mindert die Steuerlast erheblich

- Haltefrist: Wird das Objekt vor Ablauf von 10 Jahren verkauft, fällt Spekulationssteuer auf den Gewinn an

- Nach 10 Jahren: Der Veräußerungsgewinn ist steuerfrei für Privatpersonen

Profi-Tipp: Der steuerfreie Verkauf nach 10 Jahren Haltefrist ist ein enormer Vorteil des Direktbesitzes. Wer eine Immobilie für 250.000 Euro kauft und nach 12 Jahren für 380.000 Euro verkauft, zahlt auf den Gewinn von 130.000 Euro keine Steuer. Beim Fonds wäre zumindest ein Teil dieses Gewinns steuerpflichtig.

Vergleich auf einen Blick:

- Fonds: 60 Prozent der Erträge steuerfrei dank Teilfreistellung, Abgeltungssteuer auf Rest, kein steuerfreier Verkauf nach Haltefrist

- Einzelobjekt: Mieteinnahmen steuerpflichtig zu persönlichem Satz, AfA mindert Steuerlast, Verkaufsgewinn nach 10 Jahren komplett steuerfrei

Wer langfristig plant und bereit ist, das Einzelobjekt zu halten, kann steuerlich deutlich profitieren. Allerdings nur, wenn auch die Einkünfte in der Zwischenzeit vernünftig geplant werden. Mehr dazu finden Sie in unserem Leitfaden zur Steuerersparnis bei Immobilien.

Ein weiterer steuerlicher Vorteil des Einzelobjekts: Zinsen auf Immobilienkredite können als Werbungskosten abgezogen werden. Das reduziert die effektive Steuerlast auf Mieteinnahmen deutlich, besonders in den ersten Jahren, wenn die Zinslast noch hoch ist. Für viele Anleger bedeutet das in der Praxis, dass das Objekt sich quasi selbst trägt, ohne dass netto Steuern anfallen.

Erfahrung aus der Praxis: Was Anleger wirklich wissen müssen

Hier ist unsere ehrliche Einschätzung nach Jahren in der Begleitung von Privatanlegern: Die meisten schlechten Entscheidungen entstehen nicht durch Unwissen, sondern durch emotionale Bewertungen.

Viele Anleger entscheiden sich für ein Einzelobjekt, weil sie etwas „Greifbares" wollen. Ein Haus. Eine Wohnung. Etwas, das man anfassen kann. Das ist psychologisch verständlich. Aber diese emotionale Präferenz führt dazu, dass Klumpenrisiken und Verwaltungsaufwand systematisch unterschätzt werden. Man kauft, ohne den Leerstandsrisiko wirklich durchzurechnen. Man unterschätzt, wie viel Zeit die Verwaltung kostet. Und man überschätzt, wie schnell man das Objekt im Notfall liquidieren kann.

Umgekehrt wählen manche Anleger einen Fonds, weil er einfacher klingt. Aber auch hier gibt es Fallstricke, die im Prospekt oft klein gedruckt stehen. Die Rücknahme- und Liquiditätsbedingungen bei offenen Immobilienfonds sind nicht trivial. Wer diese Regeln nicht kennt, erlebt böse Überraschungen, wenn er kurzfristig auf Kapital zugreifen möchte.

Was erfahrene Anleger anders machen:

Erstens prüfen sie zuerst die eigene Liquiditätssituation, bevor sie überhaupt über Rendite nachdenken. Wie viel Kapital kann ich langfristig binden? Habe ich ausreichend Rücklage?

Zweitens analysieren sie die Kostenstruktur des Fonds genau. Ausgabeaufschläge, Verwaltungsgebühren und Performancegebühren können die Nettorendite erheblich schmälern. Ein Fonds mit 5 Prozent Ausgabeaufschlag und 1,5 Prozent jährlicher Verwaltungsgebühr braucht schon solide Bruttoerträge, um nach Kosten noch attraktiv zu sein.

Drittens schauen sie auf die Kombination beider Anlageformen. Ein Teil des Kapitals in einen gut diversifizierten Fonds, ein Teil in ein sorgfältig ausgewähltes Einzelobjekt. Das kombiniert die Vorteile beider Welten, ohne die Nachteile zu verdoppeln.

Und viertens: Sie lassen sich professionell beraten, bevor sie investieren. Nicht weil sie selbst keine Entscheidungen treffen können, sondern weil eine neutrale Außenperspektive blinde Flecken aufdeckt. Ein umfassender Vergleich der Immobilieninvestitionsarten im Vergleich zeigt, wie unterschiedlich die Optionen für verschiedene Anlegerprofile aussehen können.

Das Fazit aus der Praxis: Wer seinen Anlagehorizont, seine Liquiditätssituation und seine Risikobereitschaft klar kennt, trifft bessere Entscheidungen. Wer diese drei Faktoren nicht analysiert hat, wird früher oder später von der Realität überrascht, egal ob mit Fonds oder Einzelobjekt.

Nächste Schritte: Renditestarke Immobilienanlage für Privatanleger

Sie haben jetzt ein fundiertes Bild der beiden Anlageformen. Aber Wissen allein bringt keine Rendite. Der nächste Schritt ist die Umsetzung, und genau dabei unterstützt Privesta.ch Privatanleger in Deutschland gezielt.

Ob Sie sich für eine Immobilieninvestition ohne Eigenkapital interessieren oder konkrete Wege zur Renditeoptimierung bei Immobilien suchen: Privesta.ch bietet Ihnen transparente Informationen, neutrale Beratung und zufriedene Anleger als Referenz. Entdecken Sie außerdem, welche Investitionsarten für Privatanleger zu Ihrer persönlichen Situation passen. Stabile Renditen, Inflationsschutz und langfristiger Vermögensaufbau sind keine Versprechen, sie sind erreichbare Ziele, wenn die Strategie stimmt.

Häufige Fragen rund um Immobilienfonds und Einzelobjekte

Wie unterscheiden sich Klumpenrisiko und Diversifikation bei Immobilienanlagen?

Einzelobjekte fokussieren das Risiko auf ein Objekt und einen Standort, während Immobilienfonds das Risiko über viele Objekte und Regionen streuen. Klumpenrisiko durch Konzentration auf ein Objekt ist bei der Direktanlage deutlich höher als beim Fonds.

Welche Liquiditätsrisiken gibt es bei Immobilienfonds?

Bei einer Rückgabewelle muss der Fonds Objekte schnell verkaufen, was den Erlös mindern kann. Das Liquiditätsrisiko bei massenhafter Anteilsrückgabe ist gesetzlich durch Mindesthaltedauern und Kündigungsfristen begrenzt, aber nicht vollständig eliminiert.

Wie wirkt sich die steuerliche Behandlung auf die Rendite aus?

Fonds bieten Teilfreistellungen bei Fonds, sodass zum Beispiel 60 Prozent der Erträge steuerfrei sein können. Einzelobjekte werden nach persönlichem Steuersatz besteuert, bieten aber nach 10 Jahren Haltefrist steuerfreie Verkaufsgewinne.

Welche Vorteile bietet ein Immobilienfonds gegenüber der Direktinvestition?

Diversifikation und Management bei Fonds schützen vor Klumpenrisiken und reduzieren den Verwaltungsaufwand erheblich. Einzelobjekte bieten dafür mehr Kontrolle und langfristig attraktive steuerliche Vorteile beim Verkauf.

Gibt es für Privatanleger spezielle Mindesthaltedauern bei Immobilienfonds?

Ja, offene Immobilienfonds verlangen in Deutschland eine Mindesthaltedauer und Kündigungsfrist von 24 Monaten Haltedauer und 12 Monaten Kündigungsfrist, die vor jeder Investition einkalkuliert werden sollten.