Immobilien ohne Eigenkapital: Anleitung für Privatanleger

Viele Privatanleger träumen von renditestarken Immobilieninvestitionen, verfügen aber nicht über ausreichend Eigenkapital. Die gute Nachricht: Eine Investition ohne Eigenkapital ist unter bestimmten Voraussetzungen möglich. Diese Anleitung zeigt Ihnen Schritt für Schritt, wie Sie trotz fehlender Eigenmittel in deutsche Immobilien investieren können, welche Hürden zu beachten sind und wie Sie dabei Risiken minimieren. Sie erfahren, welche Voraussetzungen erfüllt sein müssen, welche zusätzlichen Kosten auf Sie zukommen und wie Sie langfristig von stabilen Renditen profitieren können.

Inhaltsverzeichnis

- Die wichtigsten punkte auf einen blick

- Grundlagen und vorbereitungen für investitionen ohne eigenkapital

- Schritt-für-schritt finanzierungsprozess ohne eigenkapital

- häufige fehler und risiken bei immobilien ohne eigenkapital

- tipps für nachhaltige rendite und langfristigen erfolg

- So unterstützt Privesta Sie bei investitionen ohne eigenkapital

- häufig gestellte fragen zum investieren ohne eigenkapital

Wichtige Erkenntnisse

| Punkt | Details |

|---|---|

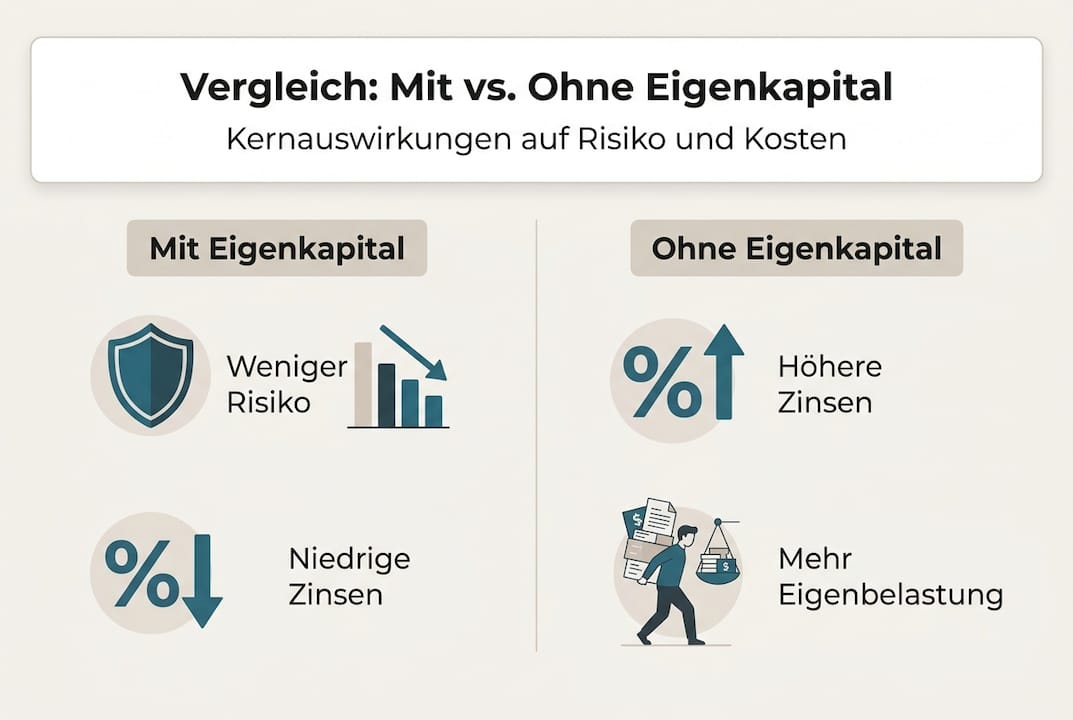

| Finanzierung ohne Eigenkapital | Eine 100 prozentige Finanzierung bedeutet höhere Zinsen und Nebenkosten und vermindert damit die Rendite. |

| Bonität und Schufa | Wichtig sind unbefristetes Arbeitsverhältnis, stabiles Einkommen und eine saubere Schufa als Grundvoraussetzungen. |

| Liquiditätsreserve planen | Eine Reserve von drei bis sechs Monatsmieten schützt vor Reparaturen oder Mietausfällen und schafft finanziellen Spielraum. |

| Schrittweises Vorgehen | Ein systematischer Finanzierungsprozess mit realistischer Kalkulation und Risikoabsicherung ist essenziell für langfristigen Erfolg. |

Grundlagen und vorbereitungen für investitionen ohne eigenkapital

Eine Investition ohne Eigenkapital bedeutet, dass Sie den gesamten Kaufpreis einer Immobilie über Fremdkapital finanzieren. Bei einer 100%-Finanzierung übernimmt die Bank die komplette Kaufsumme, während Sie lediglich die Nebenkosten selbst tragen müssen. Diese Nebenkosten umfassen Grunderwerbsteuer, Notarkosten und Maklergebühren und belaufen sich typischerweise auf 8 bis 12% des Kaufpreises. Nebenkosten müssen oft selbst getragen werden, was eine erste finanzielle Hürde darstellt.

Ihre Bonität spielt bei dieser Finanzierungsform eine zentrale Rolle. Banken prüfen Ihre Einkommensnachweise besonders genau, da sie ein höheres Risiko eingehen. Ein unbefristetes Arbeitsverhältnis, ein stabiles Einkommen und eine saubere Schufa sind Grundvoraussetzungen. Beamte und Angestellte im öffentlichen Dienst haben aufgrund ihrer Jobsicherheit deutlich bessere Chancen auf eine Vollfinanzierung. Auch Paare mit dualem Einkommen profitieren von besseren Konditionen, da zwei Einkommen das Ausfallrisiko für die Bank reduzieren.

Selbstständige und Freiberufler haben es schwerer. Sie müssen in der Regel mehrere Jahre Einkommensnachweise vorlegen und mit höheren Zinssätzen rechnen. Ihre Einkommenssituation wird als weniger stabil eingeschätzt, was Banken vorsichtiger macht. Wenn Sie selbstständig sind, sollten Sie mindestens drei Jahre positive Bilanzen vorweisen können.

Profi-Tipp: Planen Sie eine Liquiditätsreserve von mindestens drei bis sechs Monatsmieten ein, bevor Sie investieren. Diese Reserve schützt Sie vor unerwarteten Kosten wie Reparaturen oder Mietausfällen und gibt Ihnen finanziellen Spielraum in schwierigen Phasen.

Die wichtigsten Voraussetzungen für eine erfolgreiche Finanzierung ohne Eigenkapital:

- Stabile Einkommenssituation mit nachweisbarem Einkommen über mehrere Jahre

- Positive Schufa-Auskunft ohne negative Einträge oder laufende Kredite

- Ausreichende Bonität mit einer Schuldendienstdeckung von mindestens 120%

- Realistische Kalkulation der Nebenkosten und laufenden Belastungen

- Bereitschaft zu höheren Zinssätzen und längeren Laufzeiten

Die Risiken und Chancen ohne Eigenkapital sollten Sie genau abwägen, bevor Sie eine Entscheidung treffen. Eigenkapital verbessert Ihre Verhandlungsposition erheblich und senkt die Finanzierungskosten. Wenn Sie jedoch über keines verfügen, müssen Sie mit den genannten Einschränkungen arbeiten.

Schritt-für-schritt finanzierungsprozess ohne eigenkapital

Der Weg zur erfolgreichen Immobilienfinanzierung ohne Eigenkapital erfordert methodisches Vorgehen. Jeder Schritt baut auf dem vorherigen auf, und eine gründliche Vorbereitung erhöht Ihre Erfolgschancen erheblich. Beginnen Sie frühzeitig mit der Dokumentation und lassen Sie sich nicht von anfänglichen Absagen entmutigen.

-

Sammeln Sie alle relevanten Unterlagen: Einkommensnachweise der letzten drei Jahre, Schufa-Auskunft, Kontoauszüge und bestehende Vermögensnachweise. Diese Dokumente bilden die Grundlage für jedes Bankgespräch.

-

Identifizieren Sie geeignete Immobilien mit solider Renditeprognose. Achten Sie auf Objekte in stabilen Lagen mit nachweislicher Mietrendite von mindestens 4 bis 5%. Die Immobilie selbst dient als Sicherheit, daher bevorzugen Banken Objekte mit Wertstabilität.

-

Kontaktieren Sie mehrere Banken und Finanzierungsinstitute gleichzeitig. Nicht jede Bank bietet 100%-Finanzierungen an, und die Konditionen variieren stark. Spezialisierte Vermittler können Ihnen Zugang zu Instituten verschaffen, die solche Finanzierungen anbieten.

-

Analysieren Sie die Finanzierungskonditionen im Detail. Zinsen bei 100%-Finanzierungen sind ca. 0,5% höher als bei einer 80%-Finanzierung. Diese Differenz mag klein erscheinen, summiert sich aber über die Laufzeit zu erheblichen Mehrkosten.

-

Verhandeln Sie aktiv über Sonderkonditionen. Als Beamter oder bei besonders guter Bonität können Sie oft bessere Zinssätze aushandeln. Auch die Tilgungsrate lässt sich verhandeln, wobei höhere Tilgung langfristig Kosten spart.

-

Sichern Sie die Finanzierung rechtlich ab und prüfen Sie alle Vertragsklauseln. Achten Sie besonders auf Sondertilgungsrechte und Zinsbindungsfristen. Eine längere Zinsbindung schützt Sie vor steigenden Zinsen, kostet aber meist einen Aufschlag.

Profi-Tipp: Erstellen Sie eine Vergleichstabelle mit allen Angeboten. Tragen Sie Zinssatz, Tilgung, Nebenkosten und Gesamtkosten über die Laufzeit ein. So erkennen Sie auf einen Blick das günstigste Angebot.

| Finanzierungsart | Zinssatz | Monatliche Rate | Gesamtkosten 20 Jahre |

|---|---|---|---|

| 80% Finanzierung | 3,2% | 1.280 Euro | 307.200 Euro |

| 100% Finanzierung | 3,7% | 1.480 Euro | 355.200 Euro |

| Differenz | +0,5% | +200 Euro | +48.000 Euro |

Diese Tabelle zeigt deutlich, wie sich der höhere Zinssatz auf Ihre Gesamtbelastung auswirkt. Bei einer Immobilieninvestition ohne Eigenkapital müssen Sie diese Mehrkosten in Ihre Renditeberechnung einbeziehen.

häufige fehler und risiken bei immobilien ohne eigenkapital

Viele Anleger unterschätzen die finanziellen Belastungen einer Vollfinanzierung. Der häufigste Fehler besteht darin, die monatliche Belastbarkeit zu optimistisch einzuschätzen. Was auf dem Papier machbar erscheint, kann in der Praxis schnell zu Liquiditätsengpässen führen, wenn unerwartete Ausgaben hinzukommen.

Die Überschätzung der eigenen Tragfähigkeit zeigt sich oft erst nach einigen Monaten. Viele Investoren kalkulieren nur mit den reinen Zins- und Tilgungsraten, vergessen aber laufende Kosten wie Instandhaltungsrücklagen, Hausgeld und Verwaltungskosten. Diese Nebenkosten können 20 bis 30% der Mieteinnahmen ausmachen und schmälern die Nettorendite erheblich.

Marktrisiken werden ebenfalls häufig unterschätzt. Immobilienpreise können fallen, wie der Rückgang von 12,2% zwischen 2018 und 2025 in einigen deutschen Regionen zeigt. Bei einer Vollfinanzierung bedeutet ein Wertverlust, dass Sie mehr Schulden haben als die Immobilie wert ist. Dieses negative Eigenkapital schränkt Ihre Handlungsfähigkeit massiv ein.

Steigende Zinsen stellen ein weiteres erhebliches Risiko dar. Nach Ablauf der Zinsbindung kann die Anschlussfinanzierung deutlich teurer werden. Wenn Sie mit knapper Kalkulation gestartet sind, können höhere Zinsen Ihre Investition unrentabel machen oder sogar zu einem Verkauf unter Wert zwingen.

“Experten empfehlen 20-30% Eigenkapital um Konditionen zu verbessern und Risiken abzufedern, da höhere Kosten bei 100%-Finanzierung die Nettorendite reduzieren.”

Wichtige Risikofaktoren, die Sie im Blick behalten sollten:

- Zinsänderungsrisiko bei Ablauf der Zinsbindung kann monatliche Raten um 30% oder mehr erhöhen

- Wertverlustrisiko der Immobilie führt zu negativem Eigenkapital und eingeschränkter Flexibilität

- Mietausfallrisiko durch Leerstände oder zahlungsunfähige Mieter belastet Ihre Liquidität direkt

- Instandhaltungskosten können unerwartet hoch ausfallen, besonders bei älteren Objekten

- Regulatorische Änderungen wie neue Energiestandards verursachen zusätzliche Investitionen

Ein solides Risikomanagement beginnt mit realistischer Kalkulation. Rechnen Sie immer mit einem Puffer von mindestens 20% über Ihren erwarteten Kosten. Dieser Puffer fängt unvorhergesehene Ausgaben ab und gibt Ihnen Spielraum für schwierige Phasen. Die Immobilienfinanzierung ohne Eigenkapital Risiko Bewertung hilft Ihnen, Ihre individuelle Risikoposition einzuschätzen.

tipps für nachhaltige rendite und langfristigen erfolg

Die Wahl des richtigen Objekts entscheidet maßgeblich über Ihren Anlageerfolg. Konzentrieren Sie sich auf Immobilien in Lagen mit stabiler Nachfrage und Wertsteigerungspotenzial. Universitätsstädte, Ballungsräume mit diversifizierter Wirtschaftsstruktur und Regionen mit positiver Bevölkerungsentwicklung bieten die besten Voraussetzungen für langfristige Renditen.

Die Mietrendite sollte bei einer Vollfinanzierung mindestens die Finanzierungskosten decken und idealerweise einen positiven Cashflow generieren. Rechnen Sie mit einer Bruttomietrendite von mindestens 5 bis 6%, um nach Abzug aller Kosten noch eine positive Rendite zu erzielen. Berücksichtigen Sie dabei alle laufenden Ausgaben realistisch.

Zinsabsicherung ist bei Vollfinanzierungen besonders wichtig. Wählen Sie eine längere Zinsbindung von 15 oder 20 Jahren, um sich gegen steigende Zinsen zu schützen. Der Aufschlag für längere Zinsbindung ist meist geringer als das Risiko deutlich höherer Zinsen bei der Anschlussfinanzierung. Alternativ können Sie Zinscaps oder Swaps nutzen, um sich gegen extreme Zinssteigerungen abzusichern.

Eine höhere Tilgung verkürzt die Laufzeit und senkt die Gesamtkosten erheblich. Wenn Ihre Liquidität es zulässt, wählen Sie eine Anfangstilgung von mindestens 3%. Jeder zusätzliche Prozentpunkt Tilgung spart Ihnen Zinskosten und baut schneller Eigenkapital auf. Non-performing Loans bleiben bei 0,8%, was zeigt, dass gut geplante Finanzierungen auch ohne Eigenkapital funktionieren.

Profi-Tipp: Nutzen Sie staatliche Förderprogramme wie KfW-Darlehen für energieeffiziente Sanierungen. Diese Programme bieten zinsgünstige Kredite und Tilgungszuschüsse, die Ihre Gesamtfinanzierung verbessern. Auch steuerliche Vorteile wie Abschreibungen sollten Sie voll ausschöpfen.

| Vergleichskriterium | Mit 20% Eigenkapital | Ohne Eigenkapital |

|---|---|---|

| Kaufpreis | 300.000 Euro | 300.000 Euro |

| Eigenkapital | 60.000 Euro | 0 Euro |

| Darlehenssumme | 240.000 Euro | 300.000 Euro |

| Zinssatz | 3,2% | 3,7% |

| Monatliche Rate | 1.024 Euro | 1.480 Euro |

| Gesamtkosten 20 Jahre | 245.760 Euro | 355.200 Euro |

| Nettorendite bei 5% Mietrendite | 6,8% | 3,2% |

Diese Vergleichstabelle verdeutlicht den Renditeverlust durch fehlende Eigenmittel. Die höheren Finanzierungskosten schmälern Ihre Nettorendite um mehr als die Hälfte. Dennoch kann sich die Investition lohnen, wenn Sie langfristig planen und von Wertsteigerungen profitieren.

Langfristige Strategien für nachhaltigen Erfolg:

- Regelmäßiges Monitoring der Immobilienwerte und Mietpreisentwicklung in Ihrer Region

- Aufbau von Rücklagen für größere Instandhaltungsmaßnahmen ab dem ersten Tag

- Diversifikation durch mehrere Objekte, sobald die erste Investition stabil läuft

- Kontinuierliche Weiterbildung zu Immobilienmarkt, Steuerrecht und Finanzierungsoptionen

- Netzwerkaufbau mit anderen Investoren, Steuerberatern und Immobilienexperten

Die Tipps für renditestarke Immobilien bieten Ihnen zusätzliche Strategien zur Optimierung Ihrer Investition. Denken Sie daran, dass Immobilieninvestitionen ein Marathon sind, kein Sprint. Geduld und Disziplin zahlen sich langfristig aus.

So unterstützt Privesta Sie bei investitionen ohne eigenkapital

Nach all diesen Informationen fragen Sie sich vielleicht, wie Sie den Einstieg in die Praxis schaffen. Privesta hat sich auf genau diese Herausforderung spezialisiert und begleitet Privatanleger bei Immobilieninvestitionen ohne Eigenkapital in Deutschland. Unser Expertenteam kennt die Fallstricke und weiß, welche Banken Vollfinanzierungen unter welchen Bedingungen anbieten.

Wir analysieren Ihre individuelle Situation und entwickeln eine maßgeschneiderte Finanzierungsstrategie. Dabei greifen wir auf ein Netzwerk spezialisierter Finanzierungspartner zurück, die auch bei fehlenden Eigenmitteln attraktive Konditionen bieten. Unsere Tipps für renditestarke Immobilien helfen Ihnen, die richtigen Objekte zu identifizieren und Ihre Rendite zu maximieren. Wir begleiten Sie von der ersten Analyse über die Objektauswahl bis zum Vertragsabschluss und darüber hinaus. Dabei legen wir besonderen Wert auf transparente Kommunikation und realistische Erwartungen. Die Risiken und Chancen bei Immobilien ohne Eigenkapital wägen wir gemeinsam mit Ihnen ab, damit Sie eine fundierte Entscheidung treffen können.

häufig gestellte fragen zum investieren ohne eigenkapital

Ist eine 100%-Finanzierung ohne Eigenkapital realistisch für jeden Anleger?

Nein, nicht jeder Anleger erhält eine Vollfinanzierung. Banken prüfen Bonität, Einkommensstabilität und berufliche Situation sehr genau. Beamte, Angestellte im öffentlichen Dienst und Paare mit zwei stabilen Einkommen haben die besten Chancen. Selbstständige und Freiberufler müssen mit höheren Hürden und Zinsen rechnen.

Welche zusätzlichen Kosten sollte ich bei der Finanzierung beachten?

Neben dem Kaufpreis fallen Nebenkosten von 8 bis 12% an, die Sie selbst tragen müssen. Dazu gehören Grunderwerbsteuer, Notar- und Grundbuchkosten sowie gegebenenfalls Maklergebühren. Auch laufende Kosten wie Hausgeld, Instandhaltungsrücklage und Verwaltungskosten müssen Sie einkalkulieren. Diese können 20 bis 30% der Mieteinnahmen ausmachen.

Wie beeinflusst fehlendes Eigenkapital die Rendite konkret?

Ohne Eigenkapital zahlen Sie etwa 0,5% höhere Zinsen, was die monatliche Belastung und Gesamtkosten erhöht. Bei einem Objekt für 300.000 Euro entstehen über 20 Jahre etwa 48.000 Euro Mehrkosten. Ihre Nettorendite sinkt dadurch von etwa 6,8% auf 3,2%, wenn Sie mit 5% Bruttomietrendite rechnen. Die Risiken und Chancen im FAQ erläutern weitere Details.

Gibt es spezielle Gruppen mit besseren Chancen auf 100%-Finanzierung?

Ja, Beamte und Angestellte im öffentlichen Dienst profitieren von ihrer Jobsicherheit und erhalten oft bessere Konditionen. Auch Paare mit zwei stabilen Einkommen haben deutlich höhere Erfolgschancen, da das Ausfallrisiko für Banken sinkt. Akademiker in sicheren Positionen werden ebenfalls bevorzugt behandelt.

Wie kann ich Risiken bei Investitionen ohne Eigenkapital minimieren?

Setzen Sie auf konservative Kalkulation mit mindestens 20% Puffer für unerwartete Kosten. Wählen Sie eine längere Zinsbindung von 15 bis 20 Jahren, um sich gegen steigende Zinsen abzusichern. Bauen Sie eine Liquiditätsreserve von drei bis sechs Monatsmieten auf und investieren Sie nur in Objekte mit stabiler Nachfrage und solider Mietrendite von mindestens 5%.

Welche langfristigen Vorteile bietet eine Immobilieninvestition trotz Vollfinanzierung?

Immobilien bieten Inflationsschutz, da Mieteinnahmen und Werte typischerweise mit der Inflation steigen. Nach 10 Jahren Haltedauer sind Veräußerungsgewinne in Deutschland steuerfrei. Sie bauen durch Tilgung kontinuierlich Eigenkapital auf und profitieren von Wertsteigerungen. Langfristig können Sie so trotz höherer Anfangskosten ein solides Vermögen aufbauen.