Immobilienfonds verstehen: Chancen und Risiken für Anleger

TL;DR:

- Immobilienfonds ermöglichen Privatanlegern ab 50 Euro in diversifizierte Immobilien zu investieren.

- Sie bieten niedrigere Einstiegshürden und professionelle Verwaltung im Vergleich zum direkten Kauf.

- Risiken bestehen in Liquiditätsproblemen, Wertverlusten und schwankenden Renditen, daher sollten Anleger sorgfältig prüfen.

Viele Privatanleger glauben, dass Immobilieninvestments mindestens ein sechsstelliges Eigenkapital erfordern oder eine aufwendige Verwaltung einer eigenen Wohnung bedeuten. Das ist ein hartnäckiger Irrglaube. Immobilienfonds ermöglichen es Ihnen, schon ab 50 Euro an Gewerbeimmobilien, Bürokomplexen und Wohngebäuden zu partizipieren, ohne selbst Eigentümer zu werden. In diesem Artikel erfahren Sie klar und verständlich, wie Immobilienfonds funktionieren, welche Arten es gibt, was sie kosten, wie viel Rendite Sie erwarten dürfen und welche Risiken Sie kennen müssen, bevor Sie investieren.

Inhaltsverzeichnis

- Was Sind Immobilienfonds? Grundlagen und Funktionsweise

- Offene vs. Geschlossene Immobilienfonds: Ein Vergleich

- Rendite, Risiko und Kosten: Das sollten Sie über Immobilienfonds wissen

- Immobilienfonds in der Altersvorsorge und Portfolio-Diversifikation

- Risiken, Liquidität und gesetzlicher Schutz bei Immobilienfonds

- Einordnung: Was Anleger wirklich aus Immobilienfonds lernen sollten

- Jetzt Handeln: Immobilienfonds und Alternativen direkt entdecken

- Häufig gestellte Fragen zu Immobilienfonds

Wichtige Erkenntnisse

| Punkt | Details |

|---|---|

| Einstieg bereits ab 50 Euro | Auch Kleinanleger können sich an Immobilienwerten beteiligen und profitieren. |

| Zwei Fondsarten im Vergleich | Offene Fonds sind flexibler als geschlossene, haben aber andere Risiko- und Renditeprofile. |

| Diversifikation senkt das Risiko | Fonds streuen das Kapital über viele Immobilien und schützen so vor großen Verlusten. |

| Rendite nicht garantiert | Krisen können Erträge schmälern, Fonds bieten trotzdem Stabilität fürs Portfolio. |

| Regulierung schützt, aber nicht komplett | Es gibt klarere Regeln und Sicherheiten, dennoch bleiben Verlustrisiken bestehen. |

Was Sind Immobilienfonds? Grundlagen und Funktionsweise

Sie wollen wissen, was sich hinter dem Begriff wirklich verbirgt? Nach diesem Abschnitt haben Sie ein solides Grundverständnis.

Ein Immobilienfonds ist eine gemeinschaftliche Kapitalanlage. Viele Anleger bündeln ihr Kapital in einem Fonds, der dieses Kapital dann in Immobilien investiert. Das Prinzip ähnelt einem Aktieninvestmentfonds, nur dass nicht Unternehmensanteile, sondern Gebäude im Mittelpunkt stehen. Die Einnahmen stammen hauptsächlich aus zwei Quellen: laufende Mieteinnahmen der Immobilien im Portfolio und die Wertsteigerung der Liegenschaften über die Zeit.

Der entscheidende Vorteil gegenüber dem direkten Immobilienkauf liegt im deutlich niedrigeren Einstiegskapital. Während Sie für eine Eigentumswohnung als Kapitalanlage in Deutschland schnell 30.000 bis 80.000 Euro Eigenkapital benötigen, ermöglichen offene Immobilienfonds niedrige Einstiegssummen schon ab wenigen Dutzend Euro. Sie profitieren dabei von einem diversifizierten Portfolio, das der Fondsmanager professionell verwaltet.

„Immobilienfonds ermöglichen Privatanlegern in Deutschland renditestarke, stabile Immobilienexposure ohne Eigenkapital für direkte Käufe, ideal für Diversifikation in Altersvorsorge-Portfolios."

Hier sind die wesentlichen Merkmale eines Immobilienfonds im Überblick:

- Gemeinschaftliche Anlage: Hunderte oder tausende Anleger bündeln ihr Kapital in einem einzigen Fonds.

- Professionelles Management: Ein Team aus Immobilienexperten übernimmt Kauf, Verwaltung und Verkauf der Objekte.

- Breite Streuung: Ein einziger Fonds kann Dutzende verschiedener Immobilien in mehreren Ländern umfassen.

- Erträge aus zwei Quellen: Mieteinnahmen fließen regelmäßig, Wertsteigerungen realisieren sich beim Verkauf von Objekten.

- Niedriger Einstieg: Offene Fonds ermöglichen den Einstieg bereits ab rund 50 Euro.

Profi-Tipp: Auch wenn manche Anbieter von Investitionen „ohne Eigenkapital" sprechen, ist eine Mindesteinlage immer Pflicht. Kein Fonds ist komplett kostenlos zugänglich. Was damit gemeint ist: Sie müssen keine große Summe auf einmal aufbringen, sondern können schrittweise und mit kleinen Beträgen einsteigen.

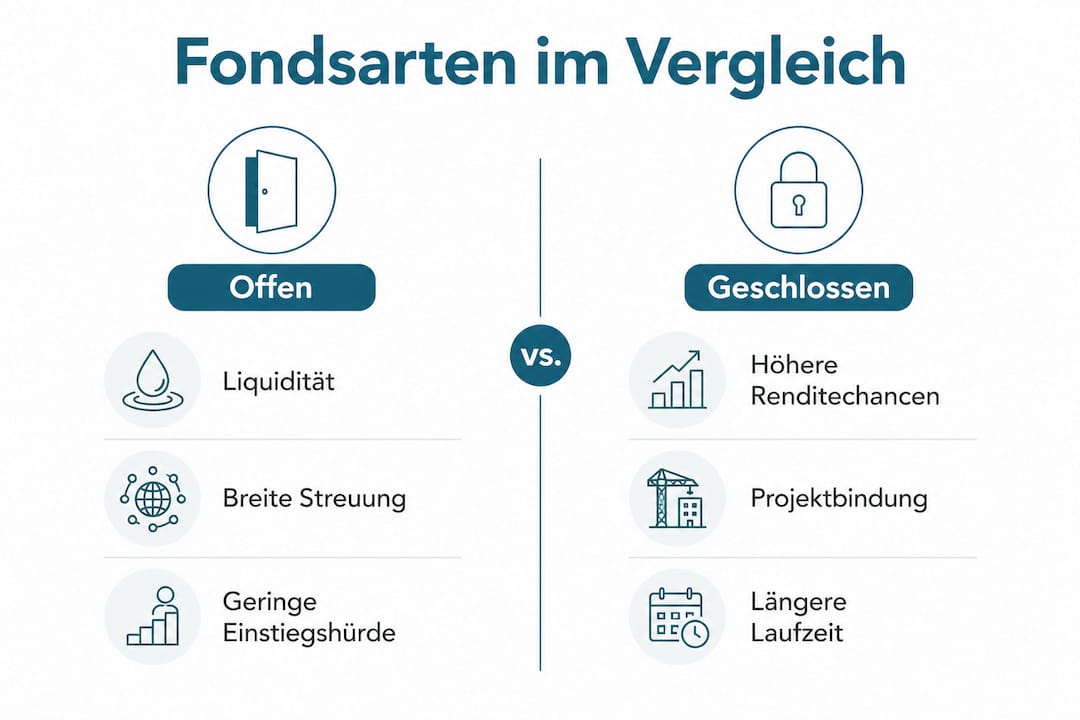

Offene vs. Geschlossene Immobilienfonds: Ein Vergleich

Nachdem die Grundlagen jetzt klar sind, folgt der entscheidende Unterschied: Offene oder geschlossene Fonds, was passt zu welchem Anlegerprofil?

Offene und geschlossene Immobilienfonds unterscheiden sich in Struktur, Risiko und Zugänglichkeit erheblich. Offene Immobilienfonds investieren gleichzeitig in viele verschiedene Objekte. Sie können jederzeit neue Anleger aufnehmen und bestehende Anleger können ihre Anteile zurückgeben, allerdings erst nach Ablauf einer Mindesthaltedauer von 24 Monaten und einer Kündigungsfrist von 12 Monaten.

Geschlossene Fonds funktionieren anders. Sie werden für ein bestimmtes Projekt aufgelegt, zum Beispiel ein Bürogebäude oder ein Logistikzentrum. Sobald das Kapital eingesammelt ist, wird der Fonds geschlossen. Neue Anleger können dann nicht mehr einsteigen. Die Laufzeit beträgt oft 10 Jahre oder mehr, und eine vorzeitige Rückgabe der Anteile ist in der Regel nicht möglich.

| Merkmal | Offener Immobilienfonds | Geschlossener Immobilienfonds |

|---|---|---|

| Mindestanlage | Ab ca. 50 Euro | Ab 5.000 bis 10.000 Euro |

| Liquidität | Rückgabe nach 24 Monaten + 12 Monaten Frist | Kaum, Laufzeit 10+ Jahre |

| Diversifikation | Sehr hoch, viele Objekte | Niedrig, oft ein Projekt |

| Risiko | Moderat | Hoch bis sehr hoch |

| Zielgruppe | Breite Privatanleger | Erfahrene Anleger |

| Regulierung | Stark (BaFin, KAGB) | Weniger streng |

Welche Variante passt zu Ihnen? Das hängt stark von Ihrer persönlichen Situation ab. Wenn Sie flexibel bleiben und jederzeit über Ihr Geld verfügen möchten, sind offene Fonds klar im Vorteil. Wer bereit ist, Kapital langfristig zu binden und höhere Renditen anstrebt, kann mit geschlossenen Fonds höhere Gewinne erzielen, trägt aber auch ein deutlich höheres Risiko.

Zur aktuellen Marktgröße: Das Fondsvolumen offener Immobilienfonds liegt in Deutschland aktuell bei rund 120 Milliarden Euro. Das zeigt, dass Immobilienfonds eine feste Größe im deutschen Anlageuniversum sind, auch wenn der Markt zuletzt unter Druck geraten ist.

Die passenden Finanzierungsoptionen für Privatanleger hängen immer von Ihrer persönlichen Risikobereitschaft und Ihrem Zeithorizont ab. Lassen Sie sich davon leiten, nicht von kurzfristigen Renditeversprechen.

Rendite, Risiko und Kosten: Das sollten Sie über Immobilienfonds wissen

Jetzt stellt sich die Frage: Wie hoch ist die Rendite wirklich und wie groß sind die Risiken in Krisenzeiten?

Historisch erzielten offene Immobilienfonds durchschnittliche Renditen von 2 bis 4 Prozent jährlich. In den Jahren 2014 bis 2022 lagen die Erträge meist zwischen 2,2 und 3,2 Prozent. Das klingt bescheiden, ist aber im Vergleich zu Tagesgeld oder Bundesanleihen in Niedrigzinsphasen attraktiv gewesen. Im Jahr 2024 jedoch fiel der Durchschnitt der offenen Immobilienfonds auf minus 1,3 Prozent, während große Fonds immerhin noch plus 1,9 Prozent erreichten.

Warum diese Schwankung? Die gestiegenen Zinsen haben Immobilienwerte unter Druck gesetzt. Wenn die Zinsen steigen, sinkt die Attraktivität von Immobilien als Anlage, weil sichere Staatsanleihen plötzlich ebenfalls akzeptable Renditen bieten. Gleichzeitig sank die Nachfrage nach Büroflächen durch den Trend zum Homeoffice erheblich.

Hier sind die wichtigsten Rendite und Kostenpunkte im Überblick:

- Laufende Verwaltungskosten: Offene Immobilienfonds berechnen jährlich zwischen 0,5 und 1,5 Prozent Verwaltungsgebühren auf das investierte Kapital.

- Ausgabeaufschlag: Beim Kauf von Fondsanteilen wird oft ein Aufschlag von bis zu 6 Prozent fällig. Dieser schmälert die effektive Rendite erheblich, besonders bei kurzfristiger Anlage.

- Renditeerwartung offener Fonds: Realistisch sind 2 bis 3 Prozent jährlich in normalen Marktphasen.

- Renditeerwartung geschlossener Fonds: Auf dem Papier sind 6 bis 10 Prozent möglich. Im Gegenzug steht aber auch das Risiko eines Totalverlustes, falls das Projekt scheitert.

| Kostenart | Offener Fonds | Geschlossener Fonds |

|---|---|---|

| Verwaltungsgebühr p.a. | 0,5 bis 1,5 % | variabel, oft höher |

| Ausgabeaufschlag | bis zu 6 % | bis zu 5 % oder mehr |

| Mindesthaltedauer | 24 Monate | 10+ Jahre |

| Rendite (historisch) | 2 bis 4 % p.a. | 6 bis 10 % (Zielwert) |

Profi-Tipp: Rechnen Sie den Ausgabeaufschlag immer in Ihre persönliche Rendite ein. Wenn ein Fonds 3 Prozent jährlich erzielt und Sie 5 Prozent Ausgabeaufschlag bezahlen, brauchen Sie fast zwei Jahre nur, um den Einstiegsverlust wieder auszugleichen.

Wer Renditechancen clever nutzen möchte, sollte zudem Fonds über Fondssupermärkte oder Discountbroker kaufen, wo der Ausgabeaufschlag oft auf null reduziert wird. Das ist ein einfacher, aber wirkungsvoller Hebel. Vergleichen Sie außerdem die Strategien für Immobilienvermögen und überlegen Sie, ob ein direktes Immobilieninvestment für Ihren Vermögensaufbau langfristig sinnvoller sein könnte. Der Blick auf den Unterschied zwischen Kapitalanleger und Vermieter zeigt, welche Rolle Immobilienfonds im Vergleich zu direkten Immobilienkäufen spielen können.

Immobilienfonds in der Altersvorsorge und Portfolio-Diversifikation

Doch wie lassen sich Immobilienfonds gezielt in die eigene Vorsorgestrategie integrieren?

Für die Altersvorsorge mit Immobilienfonds bieten vor allem offene Fonds einen echten Mehrwert. Sie streuen das Kapital über viele Immobilien und Länder, was Schwankungen abmildert. Wer 20 oder 30 Jahre lang regelmäßig in einen offenen Immobilienfonds einzahlt, baut schrittweise Vermögen auf, ohne große Einzelrisiken eingehen zu müssen.

„Für Altersvorsorge sind stabile, diversifizierte offene Immobilienfonds als Stabilitätsanker geeignet für langfristige Privatanleger, aber aktuelle Krisen durch Zinsen und den schwachen Büromarkt schmälern die Attraktivität; Alternativen wie ETFs erzielen höhere Renditen von 6 bis 9 Prozent bei besserer Liquidität."

Trotzdem sollten Immobilienfonds nicht Ihr einziges Vorsorgevehikel sein. Die aktuelle Krise zeigt deutlich: Selbst vermeintlich stabile Sachwerte können in bestimmten Marktphasen an Wert verlieren. Ein ausgewogenes Portfolio kombiniert daher mehrere Anlageklassen.

Hier sind die wichtigsten Stärken und Grenzen im Kontext der Altersvorsorge:

- Stärken:

- Reale Sachwerte schützen langfristig vor Inflation

- Breite Streuung reduziert das Risiko einzelner Immobilien

- Mieteinnahmen sorgen für regelmäßige Erträge im Portfolio

- Professionelles Management erspart eigenen Aufwand

- Grenzen:

- Renditen liegen aktuell unter denen von Aktien-ETFs

- Mindesthaltedauer schränkt die Flexibilität ein

- In Krisenzeiten können Fonds temporär schließen

- Keine Garantie auf Wertsteigerung

Wer langfristige Strategien zur Vermögenssicherung entwickeln möchte, sollte Immobilienfonds als einen Baustein unter mehreren betrachten. Sie eignen sich besonders gut als Ergänzung zu einem Aktiendepot, weil Immobilienpreise oft weniger stark schwanken als Aktienmärkte. Das Ziel einer guten Diversifikation für Anleger ist es, verschiedene Anlageklassen zu kombinieren, die sich gegenseitig stabilisieren.

Risiken, Liquidität und gesetzlicher Schutz bei Immobilienfonds

Werfen wir abschließend einen realistischen Blick auf die wichtigsten Risiken und den Schutz für Anleger.

Immobilienfonds sind keine Sparkonten. Das klingt selbstverständlich, wird aber von vielen Anlegern unterschätzt. Der größte strukturelle Nachteil von Immobilienfonds liegt in der sogenannten Liquiditätsproblematik: Immobilien selbst sind illiquide, das heißt, sie lassen sich nicht innerhalb von Stunden kaufen oder verkaufen. Wenn aber viele Anleger gleichzeitig ihre Anteile zurückgeben möchten, kann der Fonds in Schwierigkeiten geraten.

Genau das ist in der Vergangenheit mehrfach passiert. Fondsschließungen zwischen 2005 und 2012 haben gezeigt, wie schnell Liquiditätsengpässe entstehen können. Im Jahr 2026 stehen erneut mehrere Fonds unter Druck. An der Börse werden Immobilienfondsanteile manchmal mit Abschlägen von bis zu 18 Prozent gehandelt, weil die Nachfrage nach dem Verkauf größer ist als das Kaufinteresse. Das ist ein konkretes Verlustrisiko, das viele Anleger nicht einkalkulieren.

Die wichtigsten Risiken im Überblick:

- Liquiditätsrisiko: Rückgaben sind nur nach Mindesthaltedauer und Kündigungsfrist möglich; in Krisenzeiten können Fonds zeitweise schließen.

- Immobilienwertverlust: Sinkende Immobilienpreise, vor allem im Bürobereich, drücken die Fondsbewertung.

- Börsenabschlag: Wer Anteile an der Börse verkauft, erzielt oft nur 82 bis 95 Prozent des Anteilswertes.

- Totalverlustrisiko bei geschlossenen Fonds: Scheitert das Einzelprojekt, verlieren Sie das gesamte eingesetzte Kapital.

- Risikoklassen-Problem: Die BaFin kritisiert, dass offene Immobilienfonds oft in Risikoklasse 1 eingestuft werden, was viele Anleger in falscher Sicherheit wiegt.

Auf der positiven Seite: Offene Immobilienfonds unterliegen der BaFin-Aufsicht als Alternative Investmentfonds nach dem Kapitalanlagegesetzbuch (KAGB). Das bedeutet, der Fonds muss bestimmte Liquiditätsreserven vorhalten und regelmäßig Berichte veröffentlichen. Transparenz ist gesetzlich vorgeschrieben.

Profi-Tipp: Prüfen Sie vor einem Investment das aktuelle Fondsrating unabhängiger Ratingagenturen wie Scope oder Morningstar. Schauen Sie außerdem auf die Entwicklung der Mittelzuflüsse und Mittelabflüsse. Fonds mit anhaltend hohen Abflüssen können in Liquiditätsprobleme geraten. Das ist ein Frühwarnsignal, das leider zu selten beachtet wird.

Wer auf Transparenz im Immobilienfonds setzt und bewusst investiert, kann auch in schwierigen Marktphasen ruhig schlafen. Dazu gehört, die Jahresberichte des Fonds zu lesen und die größten Positionen im Portfolio zu kennen.

Einordnung: Was Anleger wirklich aus Immobilienfonds lernen sollten

Nach den Fakten jetzt ein ehrlicher Blick aus der Praxis.

In unserer Erfahrung mit Privatanlegern begegnet uns immer wieder dieselbe Illusion: Immobilienfonds werden entweder als nahezu risikolose Alternative zum Sparbuch behandelt oder als renditestarke Geheimwaffe für den schnellen Vermögensaufbau überschätzt. Beides ist falsch. Offene Immobilienfonds sind solide Stabilitätsbausteine, aber keine Wundermittel.

Die Ereignisse der letzten Jahre haben das schmerzhaft bestätigt. Viele Anleger, die in der Niedrigzinsphase in offene Fonds eingestiegen sind, sahen sich 2023 und 2024 mit negativen Renditen konfrontiert, obwohl der Fonds eigentlich als „sicher" beworben worden war. Das Problem war nicht der Fonds selbst, sondern die falsche Erwartungshaltung.

Was wir wirklich gelernt haben: Der entscheidende Faktor ist nicht die Auswahl eines einzelnen Fonds, sondern die Gesamtstrategie. Anleger, die Immobilienfonds als einen Baustein neben Aktien, ETFs und gegebenenfalls direkten Immobilieninvestments betrachten, fahren langfristig deutlich besser als jene, die alles auf eine Karte setzen.

Außerdem sollten Sie vertriebliche Aussagen immer kritisch hinterfragen. Wenn ein Anbieter Ihnen hohe Renditen bei gleichzeitig niedrigem Risiko verspricht, sollten alle Alarmglocken läuten. Das ist keine seriöse Aussage, sondern klassisches Vertriebsdenken. Gute Beratung zeigt Ihnen die Risiken mit der gleichen Klarheit wie die Chancen.

Unser dringlicher Rat: Vergleichen Sie weitere Investitionsarten miteinander, bevor Sie sich festlegen. Ein offener Immobilienfonds mag für Ihren Nachbarn die ideale Lösung sein. Für Sie kann ein direktes Immobilieninvestment oder ein breit gestreuter ETF die bessere Wahl sein. Es gibt keine universell richtige Antwort, nur die Antwort, die zu Ihrer individuellen Situation passt.

Das Wichtigste: Bleiben Sie langfristig dabei. Auch wenn Immobilienfonds in einzelnen Jahren schwächeln, haben sie über mehrere Jahrzehnte hinweg ihren Platz im Vermögensaufbau bewiesen. Geduld ist keine passive Tugend, sondern eine aktive Investitionsstrategie.

Jetzt Handeln: Immobilienfonds und Alternativen direkt entdecken

Wer jetzt neugierig geworden ist, findet hier konkrete Angebote und Entscheidungshilfe.

Immobilienfonds sind ein guter Einstiegspunkt, aber sie sind nicht die einzige Möglichkeit, von Immobilien zu profitieren. Gerade für Privatanleger in Deutschland bietet Privesta.ch eine spannende Alternative: direkte Immobilieninvestition ohne Eigenkapital, die überdurchschnittliche Renditen mit den Vorteilen eines realen Sachwertinvestments verbindet.

Auf Privesta.ch finden Sie geprüfte Investitionsmöglichkeiten, klare Informationen zu Renditen und Risiken sowie professionelle Begleitung auf dem Weg zu Ihrem ersten Immobilieninvestment. Vergleichen Sie dort auch verschiedene Investitionsarten, um die für Sie beste Strategie zu finden. Wer langfristig Vermögen aufbauen und für das Alter vorsorgen möchte, findet bei Immobilien ohne Eigenkapital einen niedrigschwelligen und transparenten Einstieg. Starten Sie noch heute Ihren ersten Schritt zu einer stabilen Zukunft.

Häufig gestellte Fragen zu Immobilienfonds

Wie funktioniert ein Immobilienfonds für Privatanleger konkret?

Sie investieren gemeinsam mit anderen Anlegern in Immobilien und erhalten Erträge aus Mieten sowie eventueller Wertsteigerung, ohne eine eigene Immobilie kaufen zu müssen. Offene Immobilienfonds ermöglichen dabei Privatanlegern eine breite Immobilienexposure schon ab kleinen Beträgen.

Sind Immobilienfonds wirklich sicher?

Sie sind reguliert und gelten als relativ sicher, bergen aber Risiken wie Verluste durch sinkende Immobilienwerte oder Fondsschließungen. OIF unterliegen der BaFin-Aufsicht nach dem KAGB mit strengen Liquiditäts- und Transparenzvorschriften.

Wie viel Kapital muss ich investieren?

Bei offenen Fonds reicht meist schon ein Start ab 50 Euro, während geschlossene Fonds höhere Mindesteinlagen ab 5.000 bis 10.000 Euro verlangen.

Welche Rendite kann ich mit Immobilienfonds erwarten?

Historisch lag die Rendite offener Fonds bei 2 bis 4 Prozent jährlich; aktuell ist sie oft niedriger als bei Aktien-ETFs, die 6 bis 9 Prozent erzielen.

Wann kann ich mein Geld aus einem Immobilienfonds wieder abziehen?

Bei offenen Fonds ist eine Rückgabe nach mindestens 24 Monaten Haltedauer und 12 Monaten Kündigungsfrist möglich, alternativ über die Börse; geschlossene Fonds sind oft viele Jahre fest gebunden.