Vermietete Immobilien als Kapitalanlage: Chancen und Risiken

Viele Privatanleger glauben, dass Immobilieninvestments zwingend ein hohes Eigenkapital voraussetzen. Dieses Missverständnis hält sich hartnäckig, obwohl die Realität auf dem deutschen Immobilienmarkt eine andere Sprache spricht. Vermietete Immobilien können als Kapitalanlage auch ohne große eigene Mittel einen wirksamen Inflationsschutz und attraktive Renditen bieten. In diesem Ratgeber erfahren Sie, was vermietete Immobilien wirklich sind, wie die Finanzierungsmechanik funktioniert, welche Chancen und Risiken bestehen und wie Sie als Privatanleger konkret einsteigen können.

Inhaltsverzeichnis

- Was sind vermietete Immobilien? Grundlagen und Definition

- So funktioniert die Investition: Mechanik und Finanzierungsstruktur

- Chancen von vermieteten Immobilien: Rendite, Hebeleffekt und Inflationsschutz

- Risiken und Herausforderungen: Was Sie als Privatanleger beachten müssen

- Vom Einsteiger zum erfolgreichen Vermieter: Praxis-Tipps und Empfehlungen

- Ihr nächster Schritt: Expertise und Tools für erfolgreiche Immobilieninvestitionen

- Häufige Fragen zu vermieteten Immobilien

Wichtige Erkenntnisse

| Punkt | Details |

|---|---|

| Vermietete Immobilien als Kapitalquelle | Sie bieten stabile Mieteinnahmen und fungieren als krisensicherer Sachwert. |

| Leverage steigert Eigenkapitalrendite | Durch den Einsatz von Fremdkapital kann Ihr Einsatz maximal genutzt werden. |

| Steuervorteile und steuerfreie Gewinne | Abschreibungen und steuerfreie Veräußerungsgewinne erhöhen die Gesamt-Rendite. |

| Zins- und Regulierungsrisiken beachten | Steigende Zinsen und verschärfte Vorgaben können Auswirkungen auf die Berechenbarkeit haben. |

| Erfolg durch gute Vorbereitung | Sorgfältige Auswahl und Kalkulation sind der Schlüssel für nachhaltigen Anlageerfolg. |

Was sind vermietete Immobilien? Grundlagen und Definition

Ein vermietetes Objekt ist mehr als nur eine Wohnung mit einem Mieter drin. Vermietete Immobilien sind Immobilien, die zur Generierung von Mieteinnahmen erworben und vermietet werden, typischerweise als Kapitalanlage für stabile Renditen und Inflationsschutz. Das Ziel ist nicht das eigene Wohnen, sondern der systematische Aufbau von Vermögen durch regelmäßige Einnahmen und langfristige Wertsteigerung.

Der entscheidende Unterschied zur eigengenutzten Immobilie liegt im Zweck. Wer selbst einzieht, zahlt Kosten ohne direkten Einnahmenfluss. Wer vermietet, lässt andere die Finanzierung mitfinanzieren und nutzt dabei steuerliche Vorteile, die Eigennutzern verwehrt bleiben. Das macht vermietete Objekte besonders interessant für den Kapitalanleger, der Vermögen aufbauen will, ohne monatlich aus eigener Tasche zu zahlen.

Gängige Immobilienarten für Kapitalanleger umfassen:

- Eigentumswohnungen in Mehrfamilienhäusern (besonders beliebt für Einsteiger)

- Einfamilienhäuser zur Vermietung (höherer Verwaltungsaufwand, aber oft bessere Wertsteigerung)

- Mehrfamilienhäuser (skalierbar, aber kapitalintensiver im Einstieg)

- Gewerbeimmobilien (höhere Renditen möglich, aber mehr Leerstandsrisiko)

- Neubauwohnungen (steuerlich besonders attraktiv durch degressive Abschreibung)

Für den Einstieg in das eigenkapitalfreie Investieren eignen sich vor allem Eigentumswohnungen in gefragten Lagen. Sie sind leichter zu finanzieren, einfacher zu verwalten und bieten solide Mietrenditen. Der Immobilien-Geldanlage Guide von Privesta gibt einen strukturierten Überblick, welche Objekttypen für welche Anlegerziele am besten passen.

So funktioniert die Investition: Mechanik und Finanzierungsstruktur

Das Grundprinzip ist einfach: Der Mieter zahlt die Miete, die Miete deckt die Kreditrate, und Sie bauen Monat für Monat Eigenkapital auf, ohne selbst tief in die Tasche zu greifen. In der Praxis ist die Mechanik etwas differenzierter, aber das Grundprinzip bleibt bestehen.

Die Finanzierungsstruktur einer vermieteten Immobilie setzt sich typischerweise so zusammen: Die Mieteinnahmen decken Zinsen und Tilgung des Kredits. Gleichzeitig können Sie Abschreibungen (AfA), also die jährliche steuerliche Absetzung des Gebäudewerts, sowie Werbungskosten wie Instandhaltung und Zinsen steuerlich geltend machen. Nach 10 Jahren Haltedauer entfällt die Spekulationssteuer auf Wertgewinne vollständig.

| Kostenart | Steuerlich absetzbar? | Typische Höhe |

|---|---|---|

| Kreditzinsen | Ja | Abhängig vom Zinssatz |

| AfA (Altbau) | Ja | 2% pro Jahr |

| AfA (Neubau, degressiv) | Ja | bis 5% pro Jahr |

| Instandhaltungskosten | Ja | ca. 1-2% des Kaufpreises |

| Verwaltungskosten | Ja | ca. 20-30 Euro pro Monat |

| Grundsteuer | Ja | Objektabhängig |

Die AfA (Absetzung für Abnutzung) ist ein besonders mächtiges Werkzeug. Bei einem Altbau können Sie jährlich 2% des Gebäudeanteils steuerlich abschreiben. Bei Neubauten gilt seit 2023 eine degressive AfA von bis zu 5% in den ersten Jahren. Das senkt Ihre Steuerlast erheblich, ohne dass tatsächlich Geld fließt.

Ein weiterer Hebel ist die steuerfreie Immobilienrendite: Wer eine Immobilie länger als 10 Jahre hält und dann verkauft, zahlt auf den Wertzuwachs keine Spekulationssteuer. Bei einer Wertsteigerung von 100.000 Euro bedeutet das eine steuerfreie Auszahlung, die bei anderen Anlageformen schlicht nicht existiert.

Profi-Tipp: Prüfen Sie beim Kauf, ob Sondertilgungsoptionen im Kreditvertrag enthalten sind. Viele Banken erlauben jährliche Sondertilgungen von 5-10% der Restschuld. Kombiniert mit einer Tilgungsaussetzung in den ersten Jahren können Sie Liquidität aufbauen und gleichzeitig flexibel bleiben. Sprechen Sie das beim Investieren ohne Eigenkapital frühzeitig mit dem Finanzierungspartner ab.

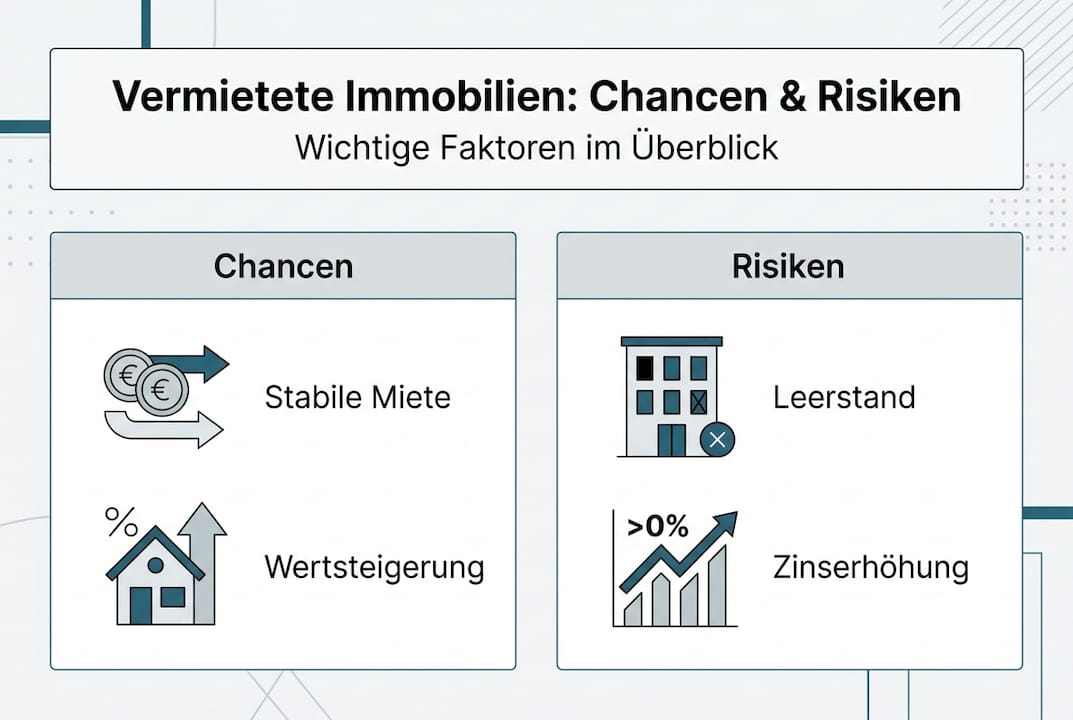

Chancen von vermieteten Immobilien: Rendite, Hebeleffekt und Inflationsschutz

Der größte Vorteil vermieteter Immobilien gegenüber klassischen Sparformen ist der Hebeleffekt, auch Leverage-Effekt genannt. Das bedeutet: Sie investieren Fremdkapital und erzielen damit Renditen auf den gesamten Kaufpreis, nicht nur auf Ihr eingesetztes Kapital.

Ein konkretes Beispiel macht das deutlich. Angenommen, Sie kaufen eine Wohnung für 200.000 Euro vollständig mit Bankkredit. Die Wohnung steigt im Wert um 10%, also 20.000 Euro. Ihr eingesetztes Eigenkapital war nahezu null, Ihre Rendite auf das eingesetzte Kapital ist theoretisch unbegrenzt. Selbst wenn Sie 20.000 Euro Eigenkapital eingesetzt hätten, wäre das eine Eigenkapitalrendite von bis zu 74% in einem günstigen Szenario, was kein Tagesgeldkonto der Welt erreicht.

| Anlageform | Typische Jahresrendite | Inflationsschutz | Steuerliche Vorteile |

|---|---|---|---|

| Tagesgeld | 2-3% | Nein | Nein |

| ETF-Sparplan | 5-8% (variabel) | Teilweise | Begrenzt |

| Vermietete Immobilie | 3-6% netto | Ja | Stark |

| Aktien (Einzelwerte) | Variabel | Teilweise | Begrenzt |

Die Immobilie als Inflationsschutz ist kein Marketingversprechen, sondern strukturell begründet. Mieten steigen historisch mit der Inflation, oft sogar schneller. Gleichzeitig bleibt der Sachwert der Immobilie erhalten, während Geldvermögen durch Inflation an Kaufkraft verliert. Das macht vermietete Objekte zu einem der wenigen Investments, das in inflationären Phasen aktiv profitiert.

Weitere Vorteile auf einen Blick:

- Passives Einkommen durch monatliche Mieteinnahmen

- Wertsteigerungspotenzial in gefragten deutschen Städten und Regionen

- Altersvorsorge durch schuldenfreies Objekt nach Kreditlaufzeit

- Steuerliche Optimierung durch AfA und Werbungskosten über die gesamte Haltedauer

- Diversifikation des Portfolios gegenüber Aktien und Anleihen

Besonders für die Altersvorsorge ist das Modell attraktiv. Nach 20 bis 25 Jahren Kreditlaufzeit gehört die Immobilie Ihnen schuldenfrei. Die Mieteinnahmen fließen dann vollständig als Rente, ohne dass Sie einen Finger rühren müssen. Mehr zu konkreten Renditetipps für Immobilien finden Sie bei Privesta, inklusive aktueller Marktdaten für 2026.

Risiken und Herausforderungen: Was Sie als Privatanleger beachten müssen

Kein Investment ohne Risiko. Wer das bei vermieteten Immobilien vergisst, macht teure Fehler. Die gute Nachricht: Die meisten Risiken sind bekannt, messbar und mit der richtigen Vorbereitung beherrschbar.

„Höhere Zinsen, gestiegene Kosten und regulatorischer Druck führen dazu, dass viele Vermieter den Markt verlassen. Bei Zinsen über 3% wird die Kalkulation für viele Objekte deutlich enger." Diese Entwicklung schafft gleichzeitig Chancen für gut vorbereitete Anleger, die günstig einkaufen können.

Die wichtigsten Risiken im Überblick:

- Zinsänderungsrisiko: Steigen die Zinsen nach Ablauf der Zinsbindung, erhöht sich die monatliche Belastung. Planen Sie immer mit einem Puffer von mindestens 1-2 Prozentpunkten über dem aktuellen Zinssatz.

- Leerstandsrisiko: Findet sich kein Mieter, zahlen Sie die Kreditrate aus eigener Tasche. Eine Rücklage von 3-6 Monatsmieten ist Pflicht.

- Mietausfallrisiko: Mieter zahlen nicht oder zahlen zu spät. Eine Mietausfallversicherung kostet wenig und schützt viel.

- Instandhaltungskosten: Ältere Objekte können unerwartete Kosten verursachen. Kalkulieren Sie mindestens 1-2% des Kaufpreises jährlich als Reserve ein.

- Regulatorische Risiken: Mietpreisbremse, Modernisierungspflichten und neue Energiestandards können die Rendite belasten.

Die Risiken beim Eigenkapital sind bei einer Vollfinanzierung besonders relevant, weil kein eigenes Kapital als Puffer dient. Das bedeutet: Die Bonität muss stimmen, die Lage muss stimmen, und die Kalkulation muss konservativ sein.

Profi-Tipp: Rechnen Sie nie mit 100% Vermietungsquote. Setzen Sie in Ihrer Kalkulation maximal 90-95% Auslastung an. Wer mit vollen 12 Monatsmieten plant und dann zwei Monate Leerstand hat, gerät schnell unter Druck. Konservative Annahmen schützen Sie vor bösen Überraschungen.

Ein oft unterschätztes Risiko ist die emotionale Komponente. Viele Einsteiger kaufen Objekte, die ihnen persönlich gefallen, statt solche, die rechnerisch überzeugen. Eine Wohnung in einer B-Stadt mit 5% Bruttorendite schlägt oft eine teure Münchner Wohnung mit 2,5% Rendite, auch wenn letztere schöner aussieht.

Vom Einsteiger zum erfolgreichen Vermieter: Praxis-Tipps und Empfehlungen

Der Einstieg in vermietete Immobilien ist kein Zufall, sondern das Ergebnis systematischer Vorbereitung. Wer die richtigen Schritte in der richtigen Reihenfolge geht, vermeidet die häufigsten Fehler und startet mit einer soliden Basis.

Die wichtigsten Erfolgsfaktoren beim Einstieg:

- Lage prüfen: Bevölkerungswachstum, Infrastruktur, Arbeitsmarkt und Mieternachfrage sind entscheidend. Eine Wohnung in einer schrumpfenden Region ist kein Investment, sondern ein Risiko.

- Mietrendite berechnen: Die Bruttorendite ergibt sich aus Jahreskaltmiete geteilt durch Kaufpreis mal 100. Unter 4% brutto sollten Sie kritisch hinterfragen, ob das Objekt passt.

- Finanzierung optimieren: Vergleichen Sie mindestens 3-5 Angebote. Kleine Zinsunterschiede machen über 20 Jahre Laufzeit Zehntausende Euro Unterschied.

- Nebenkosten einkalkulieren: Grunderwerbsteuer (3,5-6,5% je nach Bundesland), Notar, Makler und Grundbucheintrag summieren sich auf 10-15% des Kaufpreises.

- Steuerliche Struktur planen: Sprechen Sie vor dem Kauf mit einem Steuerberater. Die AfA und Werbungskosten können Ihre Steuerlast erheblich senken, aber nur wenn die Struktur stimmt.

- Professionelle Verwaltung prüfen: Eine Hausverwaltung kostet 5-8% der Mieteinnahmen, spart aber Zeit und Nerven, besonders für Einsteiger.

Ein häufiger Fehler ist die zu optimistische Kalkulation. Wer mit 0% Leerstand, 0% Instandhaltung und dem aktuellen Niedrigzins rechnet, erlebt nach wenigen Jahren eine unangenehme Überraschung. Rechnen Sie immer mit realistischen, eher konservativen Annahmen.

Der zweite große Fehler ist fehlende Diversifikation. Wer alles auf eine einzige Immobilie setzt, hat kein Portfolio, sondern ein Klumpenrisiko. Sobald das erste Objekt läuft, denken erfolgreiche Anleger bereits über das zweite nach.

Für den strukturierten Einstieg in den Immobilienmarkt empfiehlt sich eine klare Reihenfolge: Zuerst Wissen aufbauen, dann Finanzierbarkeit prüfen, dann gezielt Objekte suchen. Wer diese Reihenfolge umdreht, kauft oft das erstbeste Objekt und bereut es später. Der Leitfaden zum Investieren ohne Eigenkapital zeigt Schritt für Schritt, wie dieser Prozess aussieht.

Ihr nächster Schritt: Expertise und Tools für erfolgreiche Immobilieninvestitionen

Sie haben jetzt ein solides Fundament: Sie wissen, was vermietete Immobilien sind, wie die Finanzierungsmechanik funktioniert, welche Chancen der Hebeleffekt bietet und welche Risiken Sie im Blick behalten müssen. Der nächste Schritt ist die konkrete Umsetzung für Ihre persönliche Situation.

Privesta begleitet Privatanleger in Deutschland genau an diesem Punkt. Die Plattform bietet spezialisierte Leitfäden, Renditerechner und persönliche Beratung für den Einstieg ohne Eigenkapital. Ob Sie die Vorteile ohne Eigenkapital noch tiefer verstehen möchten oder bereits konkret nach Objekten suchen, die Rendite-Tipps und der vollständige Guide zum Investieren in Deutschland helfen Ihnen, den nächsten Schritt mit Klarheit zu gehen. Nutzen Sie die Ressourcen, bevor Sie eine Entscheidung treffen, die Sie 20 Jahre begleitet.

Häufige Fragen zu vermieteten Immobilien

Was unterscheidet vermietete Immobilien von eigengenutzten?

Vermietete Immobilien dienen der Kapitalanlage und erzielen Mieteinnahmen, während eigengenutzte Immobilien selbst bewohnt werden und keine Einnahmen erwirtschaften. Nur bei vermieteten Objekten greifen steuerliche Vorteile wie AfA und Werbungskostenabzug.

Wie kann ich ohne Eigenkapital in vermietete Immobilien investieren?

Mit ausreichender Bonität und passenden Finanzierungsmodellen ist der Einstieg auch ohne Eigenkapital möglich, da die Mieteinnahmen die Kreditraten oft vollständig oder weitgehend decken können. Entscheidend sind Lage, Mietrendite und eine konservative Kalkulation.

Welche Risiken bestehen aktuell für Vermieter?

Steigende Zinsen, höhere Bewirtschaftungskosten und zunehmende Regulierung können die Rendite senken. Wer konservativ kalkuliert und auf Lage sowie Objektqualität achtet, kann diese Risiken deutlich reduzieren.

Wie bleibt mein Gewinn nach 10 Jahren steuerfrei?

Wird eine vermietete Immobilie länger als 10 Jahre gehalten, entfällt die Spekulationssteuer auf Wertgewinne beim Verkauf vollständig. Diese Steuerfreiheit nach 10 Jahren ist einer der größten strukturellen Vorteile gegenüber anderen Anlageformen.

Was sind Abschreibungen (AfA) bei vermieteten Immobilien?

Abschreibungen (AfA) erlauben es, jährlich einen Teil des Gebäudekaufpreises steuerlich als Kosten abzusetzen, bei Altbauten 2% pro Jahr und bei Neubauten degressiv bis zu 5%. Das senkt die Steuerlast, ohne dass tatsächlich Geld ausgegeben wird.