Mietimmobilien: Sicherheit, Rendite und Inflationsschutz

TL;DR:

- Mietimmobilien bieten steuerliche Vorteile und Inflationsschutz, erfordern jedoch sorgfältige Planung.

- Risiken wie Leerstand, Zinsänderungen und Regulierung müssen aktiv gemanagt werden.

- Erfolg hängt von professioneller Analyse, langfristiger Strategie und realistischen Erwartungen ab.

Mietimmobilien gelten als eine der sichersten Anlageformen überhaupt. Doch genau diese Überzeugung führt viele Privatanleger in die Irre, denn sie investieren mit unrealistischen Erwartungen und übersehen dabei entscheidende Risiken. Wer die tatsächlichen Chancen und Grenzen einer vermieteten Wohnung kennt, kann deutlich fundierter entscheiden. Dieser Leitfaden bringt Klarheit: Sie erhalten eine praxisnahe Analyse realer Renditechancen, steuerlicher Vorteile und typischer Fallstricke. Danach wissen Sie konkret, ob und wie eine Mietimmobilie in Ihr Portfolio passt.

Inhaltsverzeichnis

- Grundlagen: Die Funktionsweise von Mietimmobilien als Kapitalanlage

- Chancen: Stabilität, Inflationsschutz und steuerliche Hebel

- Risiken und Schattenseiten: Was viele Anleger unterschätzen

- Vergleich: Mietimmobilien und alternative Anlagemöglichkeiten im Überblick

- Praxis-Tipps: Für wen Mietimmobilien Sinn machen – und wann man verzichten sollte

- Praxiserfahrung: Warum Mietimmobilien in Deutschland oft unterschätzt – oder überschätzt werden

- Mehr Orientierung und maßgeschneiderte Beratung für Ihre Immobilienstrategie

- Häufig gestellte Fragen zu Mietimmobilien als Kapitalanlage

Wichtige Erkenntnisse

| Punkt | Details |

|---|---|

| Cashflow als Ziel | Nur bei ausreichender Bruttorendite werden Fremdkapital und laufende Kosten langfristig getragen. |

| Inflationsschutz als Argument | Mietimmobilien gelten als Sachwert und können Kaufkraftverluste abfedern. |

| Risiken kennen | Hohe Zinsen, Leerstand und Regulierung sind reale Gefahren für die Rendite. |

| Vergleich lohnt | ETFs bringen oft größere Rendite, Mietimmobilien punkten mit Stabilität und Steuervorteilen. |

| Nicht für Jeden | Mietimmobilien eignen sich vor allem für Anleger mit langem Atem und gutem Risiko-Management. |

Grundlagen: Die Funktionsweise von Mietimmobilien als Kapitalanlage

Eine Mietimmobilie als Kapitalanlage funktioniert nach einem einfachen Grundprinzip: Sie kaufen eine Wohnung oder ein Haus, finanzieren es meist über ein Bankdarlehen und lassen den Mieter einen großen Teil der Kosten tragen. Der Mieter zahlt monatlich Miete, Sie zahlen davon Zinsen und Tilgung an die Bank. Was am Ende übrig bleibt, nennt man Cashflow. So bauen Sie Vermögen auf, ohne das Objekt aus eigener Tasche zu bezahlen.

Doch wie genau funktioniert der Kauf ohne Eigenkapital? Viele Banken finanzieren bis zu 100 Prozent des Kaufpreises, manchmal sogar inklusive Nebenkosten. Das setzt jedoch eine solide Bonität voraus. Ein festes Einkommen, geringe bestehende Verbindlichkeiten und eine gute Schufa sind dabei entscheidend. Wer diese Voraussetzungen erfüllt, kann ein Objekt kaufen, ohne zuvor jahrelang gespart zu haben.

Zinsen, Tilgung und Mieteinnahmen im Gleichgewicht

Das Herzstück des Modells ist die Beziehung zwischen drei Zahlen: Zinsen, Tilgung und Miete. Angenommen, Sie kaufen eine Wohnung für 200.000 Euro. Bei einem Zinssatz von 3,5 Prozent und einer Tilgung von 2 Prozent zahlen Sie monatlich etwa 917 Euro an die Bank. Erzielt die Wohnung eine Kaltmiete von 900 Euro, sind Sie nahezu kostendeckend. Kommen steuerliche Vorteile hinzu, verbessert sich das Bild deutlich.

Laut Handelsblatt decken Mieteinnahmen Zins und Tilgung, wenn Steuervorteile durch Abschreibung und Zinsabzug genutzt werden, und ein positiver Cashflow ist ab ca. 4 Prozent Bruttorendite realistisch. Die Bruttorendite berechnet sich einfach: Jahresnettomiete geteilt durch den Kaufpreis mal 100. Bei einer 200.000 Euro Wohnung mit 800 Euro Monatsmiete ergibt das 4,8 Prozent. Das klingt knapp, reicht aber in vielen Fällen für einen positiven Cashflow bei Immobilien.

Steuerliche Vorteile im Detail

Als Vermieter profitieren Sie von zwei zentralen Steuervorteilen. Erstens können Sie die Kreditzinsen als Werbungskosten von den Mieteinnahmen abziehen. Zweitens dürfen Sie das Gebäude abschreiben, das sogenannte AfA, also Absetzung für Abnutzung. Bei älteren Gebäuden beträgt die AfA 2,5 Prozent pro Jahr des Gebäudewerts, bei neueren Objekten 2 Prozent. Das reduziert Ihren steuerlichen Gewinn erheblich. Nach zehn Jahren Haltedauer ist ein Verkauf in Deutschland vollständig steuerfrei.

- Kreditzinsen direkt als Werbungskosten absetzbar

- AfA senkt die steuerliche Bemessungsgrundlage jährlich

- Steuerfreiheit beim Verkauf nach zehn Jahren Haltedauer

- Verluste aus Vermietung können mit anderen Einkünften verrechnet werden

Wer Kapitalanlage mit vermieteten Immobilien betreibt, nutzt diese Hebel von Anfang an. Damit lässt sich der effektive Cashflow deutlich verbessern, selbst wenn die Bruttorendite zunächst knapp wirkt.

“Die Steuer ist kein Feind des Investors, sondern ein steuerbares Werkzeug, wenn man die Regeln kennt.”

Profi-Tipp: Einsteiger sollten besonders auf die Kombination aus Zinshöhe und Lage achten. Eine günstige Zinsbindung von zehn bis fünfzehn Jahren schützt vor Zinssteigerungen. Eine stabile oder wachsende Lage sichert langfristig den Immobilienwert und die Mieteinnahmen.

Chancen: Stabilität, Inflationsschutz und steuerliche Hebel

Warum wählen so viele Privatanleger trotz aller Komplexität Mietimmobilien? Weil sie bestimmte Vorteile bieten, die andere Anlageformen schlicht nicht replizieren können. Besonders der Inflationsschutz ist ein starkes Argument in Zeiten steigender Preise.

Immobilien sind Sachwerte. Das bedeutet: Während Geld an Kaufkraft verliert, bleibt eine Wohnung physisch vorhanden. Mieten steigen langfristig mit der Inflation. Viele Mietverträge enthalten sogenannte Indexklauseln, die die Miete automatisch an die Inflationsrate anpassen. Das sichert nicht nur Ihre Einnahmen, sondern erhöht sie real mit der Zeit. Inflationsschutz durch Immobilien ist damit kein Marketing, sondern ein strukturell verankerter Vorteil.

Laut Gerd Kommer verweisen Befürworter von Mietimmobilien auf Inflationsschutz und steuerliche Vorteile als Hauptargumente für diese Anlageform. Dieser Konsens ist unter Finanzexperten weitgehend anerkannt, auch wenn die Begeisterung unterschiedlich stark ausgeprägt ist.

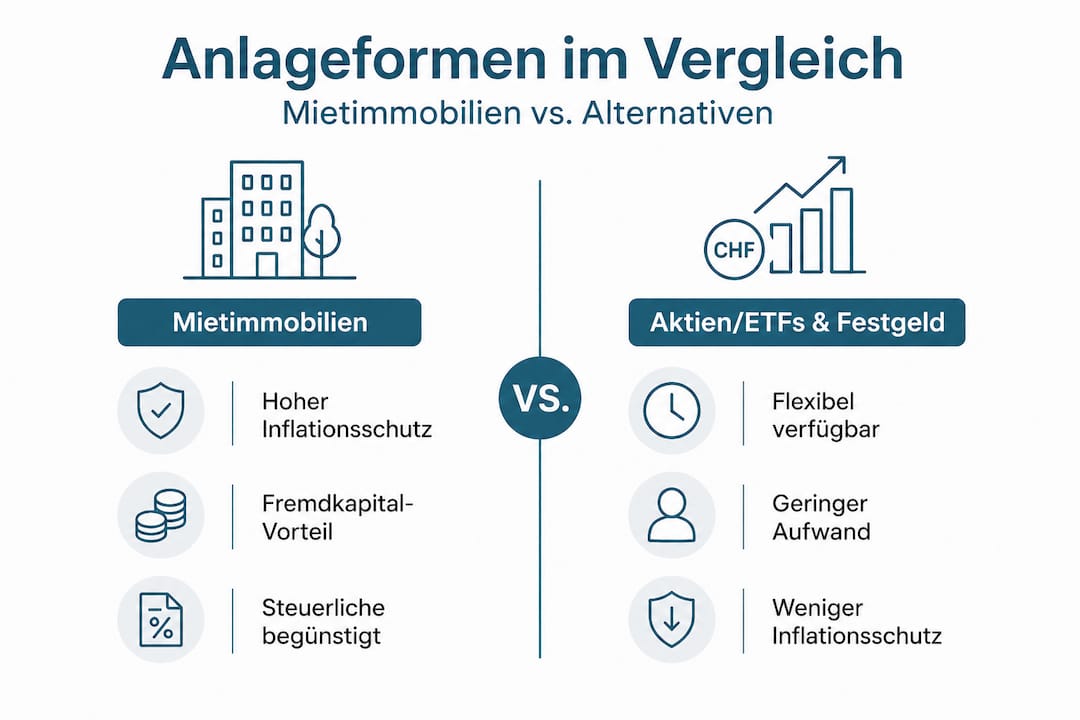

Mietimmobilien im Vergleich zu anderen Anlageformen

| Merkmal | Mietimmobilien | Aktien/ETFs | Festgeld |

|---|---|---|---|

| Inflationsschutz | Sehr hoch | Mittel | Niedrig |

| Steuerliche Vorteile | Sehr hoch | Gering | Keine |

| Liquidität | Niedrig | Sehr hoch | Mittel |

| Volatilität | Niedrig | Hoch | Keine |

| Rendite langfristig | 3 bis 6 % | 6 bis 9 % | 1 bis 3 % |

| Fremdfinanzierung möglich | Ja | Kaum | Nein |

| Steuerfreiheit nach Haltedauer | Ja (10 Jahre) | Nein | Nein |

Der Vergleich zeigt klar: Mietimmobilien punkten durch steuerliche Optimierung, Inflationsschutz und die Möglichkeit der Fremdfinanzierung. Wer die steuerliche Optimierung bei Immobilien konsequent nutzt, kann langfristig ein Nettovermögen aufbauen, das anderen Anlageformen überlegen ist. Das gelingt allerdings nur mit der richtigen Strategie.

Zentraler Vorteil: Vermögensaufbau durch Fremdkapital

Mit einem Eigenkapital von null Euro können Sie eine 250.000 Euro Wohnung kaufen. Nach zwanzig Jahren ist das Darlehen weitgehend getilgt, die Wohnung gehört Ihnen. Dieser Hebel, auch Leverage genannt, ist bei anderen Anlageformen schlicht nicht möglich. Wenn die Immobilie im gleichen Zeitraum auch noch an Wert gewinnt, multipliziert sich Ihr tatsächlicher Gewinn erheblich.

Risiken und Schattenseiten: Was viele Anleger unterschätzen

Jetzt zur anderen Seite der Medaille. Wer nur die Vorteile sieht, trifft schlechte Entscheidungen. Mietimmobilien haben echte Schwachstellen, die Einsteiger regelmäßig unterschätzen. Ehrlichkeit ist hier wichtiger als Verkaufsstimmung.

Die fünf größten Risikofaktoren, die Sie kennen müssen:

- Leerstand: Findet sich kein Mieter, zahlen Sie die Kreditrate aus eigener Tasche. In strukturschwachen Lagen kann das Wochen oder Monate dauern.

- Zinsänderungsrisiko: Wer eine kurze Zinsbindung gewählt hat, muss nach fünf oder sieben Jahren zu möglicherweise deutlich höheren Zinsen refinanzieren. Das kann den Cashflow vollständig vernichten.

- Mietausfall und Mietnomaden: Auch wenn Mieter zahlen wollen, können Insolvenzen oder Streitigkeiten zu monatelangem Mietausfall führen. Die Rechtslage in Deutschland ist komplex und Räumungsverfahren dauern oft ein Jahr oder länger.

- Regulierungsrisiko: Die Mietpreisbremse, kommunale Satzungen und verschärfte energetische Anforderungen können Ihre Einnahmen und Kosten unkontrollierbar verändern. Besonders in Großstädten wächst der Regulierungsdruck stetig.

- Instandhaltungskosten: Heizungen, Dächer und Leitungen altern. Als Vermieter sind Sie für Reparaturen verantwortlich. Ein marodes Dach kann schnell 20.000 bis 40.000 Euro kosten.

Laut lazyinvestors.de drücken hohe Zinsen und Leerstand die Rendite erheblich, und die realen Renditen von Mietimmobilien lagen zwischen 2002 und 2012 oft nur zwischen minus 0,2 und plus 0,3 Prozent pro Jahr. In diesem Zeitraum waren ETFs klar überlegen. Das ist ein Weckruf für alle, die glauben, Immobilien seien automatisch rentabel.

“Eine Mietimmobilie ist kein Automatismus für Reichtum. Sie ist ein Unternehmen mit Chancen und Risiken, das aktiv gesteuert werden muss.”

Regulierung als wachsender Unsicherheitsfaktor

Die Mietpreisbremse gilt in vielen deutschen Städten und limitiert, wie stark Sie die Miete erhöhen dürfen. In einigen Kommunen gibt es zusätzlich Milieuschutzsatzungen, die Modernisierungen einschränken. Gleichzeitig steigen die gesetzlichen Anforderungen an die Energieeffizienz von Gebäuden, was teure Sanierungen notwendig machen kann. All das lässt sich beim Kauf schwer vorhersagen und schwer einpreisen.

Die Risikofaktoren bei Mietimmobilien sind also vielfältig. Wer den deutschen Immobilienmarkt Deutschland wirklich versteht, weiß, dass eine professionelle Vorbereitung entscheidend ist.

Profi-Tipp: Einsteiger sollten unbedingt eine Liquiditätsreserve von mindestens drei bis sechs Monatsmieten aufbauen, bevor sie kaufen. Diese Reserve puffert Leerstand, Reparaturen und kurze Engpässe ab, ohne dass Sie sofort unter Druck geraten.

Vergleich: Mietimmobilien und alternative Anlagemöglichkeiten im Überblick

Wer fundiert entscheiden will, muss Mietimmobilien fair mit anderen Optionen vergleichen. Die wichtigsten Alternativen für Privatanleger in Deutschland sind Aktien und ETFs sowie Festgeld und Tagesgeld. Jede Option hat ihre Berechtigung, abhängig von Ihrer Lebenssituation, Ihren Zielen und Ihrer Risikobereitschaft.

| Kriterium | Mietimmobilien | ETFs/Aktien | Festgeld/Tagesgeld |

|---|---|---|---|

| Mindestkapital | Gering (0 % möglich) | Gering (ab 50 Euro) | Gering |

| Zeitaufwand | Mittel bis hoch | Sehr gering | Keine |

| Rendite (historisch) | 3 bis 6 % | 6 bis 9 % | 1 bis 3 % |

| Inflationsschutz | Sehr stark | Mittel | Schwach |

| Steuervorteile | Sehr stark | Gering | Keine |

| Sicherheit | Mittel | Mittel | Sehr hoch |

| Hebel möglich | Ja | Selten | Nein |

Laut lazyinvestors.de erzielten Aktien und ETFs historisch höhere Renditen von 6 bis 9 Prozent als klassische Mietimmobilien. Wer reine Rendite maximieren will und Zeit zum Warten hat, findet in breit gestreuten ETFs oft die effizientere Lösung. Doch der Vergleich greift zu kurz, wenn man nur auf die Rendite schaut.

Wann macht eine Mietimmobilie wirklich Sinn?

- Sie suchen einen konkreten Inflationsschutz mit realem Gegenwert

- Sie möchten den Hebeleffekt des Fremdkapitals nutzen

- Sie planen langfristig und wollen nach zehn Jahren steuerfrei verkaufen

- Sie möchten eine Altersvorsorge aufbauen, die nicht von Börsenschwankungen abhängt

- Sie haben ein stabiles Einkommen und gute Bonität für eine Finanzierung

Wann sind ETFs die bessere Wahl?

- Sie brauchen maximale Flexibilität und schnelle Verfügbarkeit Ihres Kapitals

- Sie wollen keinen Verwaltungsaufwand und keine Mieterkommunikation

- Sie haben kein Interesse an Steuerstrategie und Immobilienrecht

- Ihr Anlagehorizont ist kürzer als zehn Jahre

Der direkte Vergleich zeigt auch, dass sich die Rollen von Kapitalanleger und Vermieter stark unterscheiden. Wer renditestarke Immobilieninvestitionen gezielt auswählt, kann beide Vorteile, also Rendite und Inflationsschutz, miteinander verbinden.

Praxis-Tipps: Für wen Mietimmobilien Sinn machen – und wann man verzichten sollte

Jetzt wird es konkret. Welche Voraussetzungen brauchen Sie, und wie gehen Sie am besten vor? Dieser Abschnitt gibt Ihnen einen klaren Fahrplan.

Grundvoraussetzungen für den Einstieg:

Zunächst müssen Sie finanzierungsfähig sein. Das bedeutet: regelmäßiges Einkommen, geringe bestehende Schulden, gute Kreditwürdigkeit. Ohne diese Basis wird keine Bank ein 100-Prozent-Darlehen gewähren. Außerdem brauchen Sie Zeit und Geduld. Eine Mietimmobilie ist kein Tagesgeldkonto. Sie müssen bereit sein, sich mit Mietrecht, Steuern und Instandhaltung auseinanderzusetzen.

Ihr Schritt-für-Schritt Entscheidungsprozess:

- Bonität prüfen: Holen Sie eine aktuelle Schufa-Auskunft ein und prüfen Sie Ihr monatliches Nettoeinkommen und bestehende Verbindlichkeiten.

- Markt analysieren: Untersuchen Sie Lagen mit positiven Bevölkerungsprognosen und stabiler Mieternachfrage. Mittelgroße Städte bieten oft bessere Renditen als Metropolen.

- Zahlen rechnen: Kalkulieren Sie Bruttorendite, Nettorendite nach Kosten und den realistischen Cashflow. Berücksichtigen Sie dabei immer einen Puffer für Leerstand von mindestens fünf Prozent.

- Steuerliche Optimierung planen: Sprechen Sie vor dem Kauf mit einem Steuerberater, der auf Immobilien spezialisiert ist. Die Struktur des Kaufs, ob als Privatperson oder über eine GmbH, beeinflusst die Steuerbelastung erheblich.

- Professionelle Begleitung sichern: Nutzen Sie spezialisierte Plattformen oder Berater, die den Markt kennen und geeignete Objekte vorselektieren.

Laut Handelsblatt ist ein positiver Cashflow entscheidend, kann jedoch durch Zinsen, Leerstand und Steuern erheblich beeinflusst werden. Wer diese drei Faktoren konsequent in der Kalkulation berücksichtigt, verhindert die häufigste Quelle von Fehlentscheidungen beim Immobilienkauf.

Der Aufbau einer soliden Altersvorsorge mit Immobilien beginnt nicht mit dem perfekten Objekt, sondern mit der richtigen Analyse. Wer strukturiert vorgeht, hat deutlich bessere Chancen auf langfristigen Erfolg.

Profi-Tipp: Starten Sie als Einsteiger mit einer einzelnen Wohnung in einer mittelgroßen Stadt mit stabiler Wirtschaft. Nicht mit einem Mehrfamilienhaus. Die Komplexität wächst exponentiell mit der Anzahl der Einheiten. Lernen Sie mit einem überschaubaren Objekt, bevor Sie skalieren.

Praxiserfahrung: Warum Mietimmobilien in Deutschland oft unterschätzt – oder überschätzt werden

Wir bei Privesta.ch haben über Jahre hinweg beobachtet, wie Privatanleger mit zwei gegensätzlichen Fehlern in die Immobilieninvestition starten. Die einen unterschätzen das Potenzial vollständig und verpassen dadurch echte Vermögensaufbau-Chancen. Die anderen überschätzen die Automatik und glauben, eine Wohnung kaufen genüge, um dauerhaft Wohlstand aufzubauen. Beide Haltungen sind gefährlich.

Die häufigste Verzerrung entsteht durch Erfolgsgeschichten. Wer in den 2000er Jahren in München oder Berlin günstig kaufte, hat heute Traumrenditen. Diese Geschichten dominieren die öffentliche Wahrnehmung. Doch sie beschreiben eine historische Ausnahmesituation mit jahrelang sinkenden Zinsen und explodierenden Immobilienpreisen. Diese Phase ist vorbei.

Laut Gerd Kommer betonen Kritiker die niedrigen realen Renditen von Mietimmobilien und Risiken durch Regulierung, während Befürworter zu Recht auf Inflationsschutz und steuerliche Vorteile hinweisen. Beide Seiten haben Recht. Das Problem ist: Wer nur einer Seite zuhört, trifft keine gute Entscheidung.

Was viele Anleger konsequent ignorieren

Liquidität ist einer der meist ignorierten Faktoren. Eine Mietimmobilie können Sie nicht in drei Tagen verkaufen, wenn Sie Geld brauchen. Wenn Sie kurzfristig Kapital benötigen und nur Ihr Immobilienvermögen haben, sind Sie in einer schwierigen Lage. Wer keine ausreichenden liquiden Reserven außerhalb der Immobilie hält, lebt auf dünnem Eis.

Auch der Zeitaufwand wird regelmäßig unterschätzt. Selbst eine einzelne Wohnung mit einem guten Mieter erfordert Aufmerksamkeit, Behördengänge, Steuererklärungen und gelegentlich Handwerkerkoordination. Wer das als vollständig passives Einkommen betrachtet, erlebt früher oder später eine unschöne Überraschung.

Unsere ehrliche Empfehlung

Mietimmobilien in Deutschland sind dann unersetzlich, wenn Sie langfristig Vermögen aufbauen, Inflation absichern und steuerliche Hebel nutzen wollen. Sie sind ungeeignet als alleinige Anlageform oder als schnelle Renditelösung. Die besten Ergebnisse erzielen Anleger, die Immobilien als Teil eines breit aufgestellten Vermögensplans einsetzen und dabei auf professionelle Begleitung setzen.

Die steuerlichen Chancen mit Immobilien sind real und bedeutend. Doch sie entfalten ihre Wirkung nur, wenn Sie die Rahmenbedingungen richtig verstehen und konsequent nutzen. Das gelingt am besten mit Begleitung von Experten, die Ihre Situation kennen und unabhängig beraten.

Mehr Orientierung und maßgeschneiderte Beratung für Ihre Immobilienstrategie

Sie haben jetzt ein realistisches Bild davon, was Mietimmobilien leisten können und wo ihre Grenzen liegen. Der nächste Schritt ist, Ihr persönliches Potenzial konkret zu prüfen.

Privesta.ch begleitet Privatanleger in Deutschland dabei, genau das zu tun: ohne Eigenkapital in renditestarke Mietimmobilien einzusteigen, steuerliche Vorteile von Anfang an zu nutzen und langfristig ein stabiles Vermögen aufzubauen. Ob Sie erste Fragen haben oder bereits konkrete Objekte suchen, unsere Experten stehen Ihnen zur Seite. Entdecken Sie jetzt, wie eine Immobilieninvestition ohne Eigenkapital für Sie funktionieren kann, und lassen Sie sich mit Tipps für renditestarke Immobilien gezielt unterstützen. Ihr Einstieg beginnt mit einem Gespräch.

Häufig gestellte Fragen zu Mietimmobilien als Kapitalanlage

Ab welcher Bruttorendite lohnt sich eine Mietimmobilie wirklich?

Ab ca. 4 Prozent Bruttorendite kann die Miete Zins und Tilgung vollständig decken und ein positiver Cashflow entstehen, wie das Handelsblatt bestätigt. Unter diesem Wert wird ein positiver Cashflow ohne steuerliche Optimierung schwierig.

Schützen Mietimmobilien wirklich zuverlässig vor Inflation?

Mietimmobilien bieten als Sachwert grundsätzlich Inflationsschutz, schwankende Erträge sind je nach Marktlage und Regulierung jedoch möglich. Indexierte Mietverträge können diesen Schutz zusätzlich absichern.

Welche steuerlichen Vorteile gibt es für Vermieter?

Sie profitieren von Abschreibung durch AfA und direktem Zinsabzug als Werbungskosten, was die Steuerlast auf Mieteinnahmen erheblich senkt. Nach zehn Jahren Haltedauer ist laut Handelsblatt ein Verkauf vollständig steuerfrei.

Sind ETFs als Alternative für Privatanleger oft sinnvoller?

Historisch gesehen erzielten ETFs 6 bis 9 Prozent Rendite und damit oft mehr als klassische Mietimmobilien, allerdings ohne echten Inflationsschutz und ohne die Möglichkeit der Fremdfinanzierung. Die beste Strategie kombiniert beide Anlageformen.

Welche Risiken gibt es beim Immobilienkauf ohne Eigenkapital?

Steigende Zinsen und Leerstand drücken die Rendite, wie lazyinvestors.de zeigt, und regulatorische Änderungen können den Cashflow zusätzlich negativ beeinflussen. Eine solide Liquiditätsreserve und eine lange Zinsbindung sind die wichtigsten Schutzmaßnahmen.