Anlageimmobilien auswählen: Guide für Privatanleger

TL;DR:

- Privatanleger können durch sorgfältige Standort- und Renditeanalyse bessere Immobilienentscheidungen treffen.

- Eine Diversifikation zwischen Immobilien und liquiden Anlagen reduziert Risiken langfristig.

- Systematische Planung, realistische Zielsetzung und Risikomanagement sichern nachhaltige Renditen.

Viele Privatanleger treffen bei der Auswahl von Anlageimmobilien teure Fehlentscheidungen, weil sie entscheidende Kriterien unterschätzen. Wer ohne Eigenkapital investieren möchte, braucht erst recht eine klare Strategie: Jede Fehlentscheidung kostet nicht nur Rendite, sondern gefährdet den gesamten Vermögensaufbau. Dieser Guide zeigt Ihnen Schritt für Schritt, wie Sie renditestarke Objekte erkennen, Risiken systematisch bewerten und Ihre Investition langfristig absichern. Sie erfahren, welche Kriterien wirklich zählen, wie Sie Ihre persönlichen Ziele mit der richtigen Immobilie verbinden und welche Fehler Sie von Anfang an vermeiden sollten.

Inhaltsverzeichnis

- Grundlagen zur Auswahl von Anlageimmobilien

- Voraussetzungen und persönliche Ziele festlegen

- Anlageimmobilien identifizieren: Entscheidende Kriterien

- Schritt-für-Schritt-Anleitung: Die richtige Anlageimmobilie auswählen

- Häufige Fehler und wie Sie Ihre Rendite absichern

- Unser Erfahrungswert: Was Privatanleger selten berücksichtigen

- Kompetenz für Ihre Immobilieninvestition: So unterstützen wir Sie

- Häufig gestellte Fragen

Wichtige Erkenntnisse

| Punkt | Details |

|---|---|

| Systematische Herangehensweise | Mit klaren Kriterien und Checklisten vermeiden Sie typische Anlegerfehler. |

| Finanzierung ohne Eigenkapital | Mit überzeugender Rendite und Bonität eröffnen sich auch ohne Eigenkapital Investmentchancen. |

| Entscheidende Auswahlfaktoren | Lage, Mietrendite und Zustand bestimmen langfristig Ihren Erfolg. |

| Sicherungsmechanismen | Durch Diversifikation und laufende Prüfung schützen Sie Ihre Immobilie und die Rendite. |

Grundlagen zur Auswahl von Anlageimmobilien

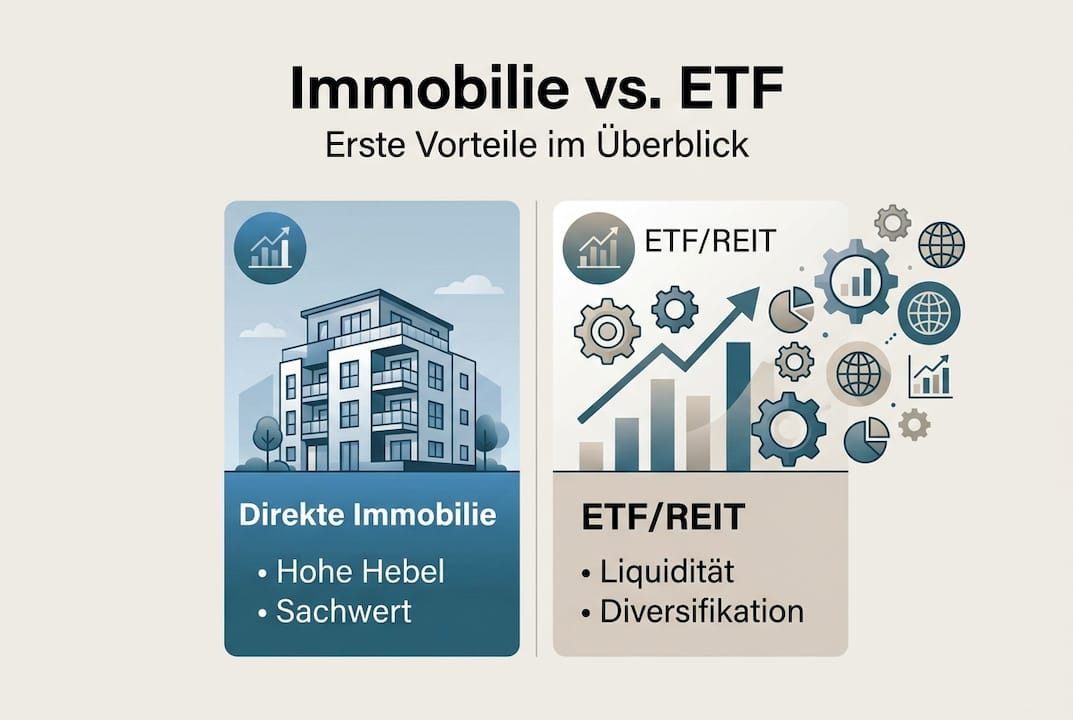

Eine Anlageimmobilie ist eine Immobilie, die Sie nicht selbst bewohnen, sondern mit dem Ziel erwerben, Mieteinnahmen zu erzielen und Kapital aufzubauen. Das unterscheidet sie grundlegend von einer selbst genutzten Wohnung. Aber auch gegenüber anderen Anlageformen wie ETFs oder REITs (börsengehandelten Immobilienfonds) gibt es wichtige Unterschiede.

Laut einer Analyse zu ETFs und Immobilien bieten direkte Immobilieninvestitionen Vorteile wie Hebelwirkung durch Fremdfinanzierung, steuerliche Abschreibungsmöglichkeiten und einen natürlichen Inflationsschutz, den ETFs und REITs in dieser Form nicht leisten können. Gleichzeitig erfordern direkte Immobilien mehr Verwaltungsaufwand und Kapitalbindung.

Vergleich: Direkte Immobilie vs. ETF/REIT

| Kriterium | Direkte Immobilie | ETF/REIT |

|---|---|---|

| Hebelwirkung | Hoch (Fremdfinanzierung) | Gering |

| Inflationsschutz | Sehr gut | Mittel |

| Steuervorteile | Abschreibung, Steuerfreiheit nach 10 Jahren | Begrenzt |

| Verwaltungsaufwand | Mittel bis hoch | Sehr gering |

| Liquidität | Gering | Hoch |

| Mindestkapital | Variabel (auch ohne Eigenkapital möglich) | Sehr gering |

Für Privatanleger sind beim Einstieg besonders drei Kriterien entscheidend: die zu erwartende Mietrendite, die langfristige Werthaltigkeit des Objekts und der Standort. Wer diese drei Faktoren von Anfang an im Blick hat, trifft deutlich bessere Entscheidungen. Einen strukturierten Überblick über verschiedene Immobilieninvestitionsarten im Vergleich hilft dabei, die passende Strategie zu finden.

Die wichtigsten Vorteile einer Anlageimmobilie auf einen Blick:

- Hebelwirkung: Durch Fremdfinanzierung investieren Sie mehr Kapital, als Sie selbst einsetzen.

- Inflationsschutz: Mieteinnahmen und Immobilienwerte steigen historisch mit der Inflation.

- Steuervorteile: Abschreibungen und nach zehn Jahren Steuerfreiheit auf Veräußerungsgewinne.

- Planbarkeit: Regelmäßige Mieteinnahmen sorgen für kalkulierbare Cashflows.

Empfehlenswert ist für viele Privatanleger ein sogenanntes Hybrid-Portfolio: eine Kombination aus direkten Immobilien und liquiden Anlagen wie ETFs. So profitieren Sie von den Stärken beider Welten. Wer Geld richtig anlegen möchte, sollte diese Kombination ernsthaft prüfen.

Profi-Tipp: Einsteiger unterschätzen häufig die Nebenkosten beim Kauf, also Grunderwerbsteuer, Notar und Makler. Diese können 10 bis 15 Prozent des Kaufpreises ausmachen und müssen in die Renditerechnung einfließen.

Voraussetzungen und persönliche Ziele festlegen

Mit dem Fundamentwissen ausgestattet, ist der nächste Schritt, die eigenen Voraussetzungen realistisch einzuschätzen. Denn nicht jede Immobilie passt zu jedem Anleger. Wer seine Ausgangssituation kennt, kann gezielter suchen und bessere Entscheidungen treffen.

Die wichtigsten Eingangsvoraussetzungen für eine Immobilieninvestition sind:

- Bonität: Banken prüfen Ihre Kreditwürdigkeit genau. Eine gute Schufa-Auskunft und ein stabiles Einkommen sind Grundvoraussetzungen.

- Einkommen und Cashflow: Das Einkommen muss ausreichen, um Kreditraten auch bei Leerstand zu bedienen.

- Finanzierungsoptionen: Prüfen Sie, ob eine Vollfinanzierung (ohne Eigenkapital) realistisch ist, und welche Konditionen Banken anbieten.

- Zeitliche Ressourcen: Immobilien brauchen Aufmerksamkeit, von der Suche bis zur Verwaltung.

Neben den äußeren Voraussetzungen zählen Ihre persönlichen Anlageziele. Wollen Sie vor allem Kapitalwachstum erzielen, also von steigenden Immobilienpreisen profitieren? Oder liegt Ihnen ein stabiler monatlicher Einkommensstrom durch Mieteinnahmen näher? Vielleicht steht die Altersvorsorge im Vordergrund. Je klarer Ihr Ziel, desto gezielter können Sie suchen.

Übersicht: Anlageziele und passende Strategien

| Anlageziel | Empfohlene Strategie | Zeithorizont |

|---|---|---|

| Kapitalwachstum | Wachstumsstandorte, Modernisierungspotenzial | Langfristig (10+ Jahre) |

| Einkommenssicherung | Hohe Mietrendite, stabile Mieter | Mittel bis langfristig |

| Altersvorsorge | Schuldenfreies Objekt bis Rentenalter | Sehr langfristig |

| Inflationsschutz | Sachwert mit indexierten Mieten | Langfristig |

Immobilien bieten als Sachwert einen nachgewiesenen Inflationsschutz und Steuervorteile, die andere Anlageformen kaum erreichen. Die Steuervorteile für Privatanleger sind besonders nach zehn Jahren Haltedauer erheblich. Wer langfristig plant, profitiert auch von der Rendite und dem Inflationsschutz durch steigende Mieteinnahmen.

Profi-Tipp: Wenn Sie ohne Eigenkapital investieren möchten, erwarten Banken in der Regel eine besonders überzeugende Mietrendite des Objekts. Mindestens 4 bis 5 Prozent Bruttomietrendite gelten als Orientierungswert, um eine Vollfinanzierung zu rechtfertigen.

Anlageimmobilien identifizieren: Entscheidende Kriterien

Wenn Ziele und Startvoraussetzungen klar sind, geht es an die gezielte Auswahl. Worauf müssen Sie konkret achten? Die Antwort liegt in einer strukturierten Bewertung nach klaren Kriterien.

Das wichtigste Kriterium ist die Lage. Dabei unterscheidet man zwischen Makrolage (Stadt, Region) und Mikrolage (Stadtteil, Straße, Umgebung). Eine gute Mikrolage zeichnet sich durch Nähe zu öffentlichem Nahverkehr, Einkaufsmöglichkeiten, Schulen und Arbeitgebern aus. Entwicklungspotenziale, also geplante Infrastrukturprojekte oder Bevölkerungswachstum, steigern den langfristigen Wert zusätzlich.

Wichtige Auswahlkriterien im Überblick:

- Objektart: Wohnimmobilien (Eigentumswohnungen, Mehrfamilienhäuser) sind für Einsteiger meist risikoärmer als Gewerbeimmobilien.

- Zustand: Neubauten oder sanierte Objekte reduzieren den Instandhaltungsaufwand. Ältere Objekte bieten oft Kaufpreisvorteile, aber höhere laufende Kosten.

- Mietrendite: Bruttomietrendite = Jahresnettomiete geteilt durch Kaufpreis mal 100. Alles unter 3,5 Prozent ist in vielen Märkten kritisch.

- Leerstandsrisiko: Wie hoch ist die lokale Nachfrage? Gibt es strukturellen Leerstand in der Region?

- Verwaltungskosten: Hausgeldabrechnung, Rücklagen, externe Hausverwaltung, diese Kosten schmälern die Nettorendite erheblich.

Die Chancen und Risiken vermieteter Immobilien sollten Sie vor jeder Entscheidung systematisch abwägen. Wer auf Diversifikation durch Immobilien setzt, verteilt das Risiko auf mehrere Objekte und Standorte.

Direkte Immobilieninvestitionen bieten laut Spiegel-Analyse durch Leverage, Steuervorteile und Inflationsschutz strukturelle Vorteile, die börsennotierte Alternativen nicht replizieren können.

Expertentipp: Automatische Ausschlusskriterien für Privatanleger sollten sein: Kaufpreisfaktor über 30 (also mehr als das 30-fache der Jahresnettomiete), struktureller Leerstand in der Region und Objekte mit erheblichem Sanierungsstau ohne entsprechenden Kaufpreisabschlag.

Schritt-für-Schritt-Anleitung: Die richtige Anlageimmobilie auswählen

Mit dem Blick für die entscheidenden Kriterien folgt jetzt die konkrete Herangehensweise, Schritt für Schritt.

- Recherche starten: Nutzen Sie Vergleichsportale wie Immobilienscout24 oder Immowelt, pflegen Sie lokale Kontakte zu Maklern und fragen Sie aktiv nach Off-Market-Angeboten. Viele der besten Objekte werden nie öffentlich inseriert.

- Schnell-Check durchführen: Prüfen Sie Kaufpreisfaktor, Lage und Zustand innerhalb von wenigen Minuten. Objekte, die diesen ersten Filter nicht bestehen, sofort aussortieren.

- Angebot analysieren: Erstellen Sie eine Finanzierungsrechnung, berechnen Sie die Mietrendite und führen Sie eine Szenario-Rechnung durch. Was passiert bei 10 Prozent Leerstand? Was bei steigenden Zinsen?

- Vergleich und Abwägung: Stellen Sie mindestens drei Objekte gegenüber und bewerten Sie sie nach einem einheitlichen Schema. Bauchgefühl ist kein Kriterium.

- Abschluss vorbereiten: Klären Sie Finanzierung, Notartermin und Verwaltungsstruktur, bevor Sie verbindlich zusagen.

Vergleich: Typische Objektszenarien

| Szenario | Kaufpreis | Jahresnettomiete | Bruttorendite | Empfehlung |

|---|---|---|---|---|

| Wohnung Großstadt | 300.000 EUR | 9.600 EUR | 3,2 % | Kritisch prüfen |

| Wohnung Mittelstadt | 180.000 EUR | 9.000 EUR | 5,0 % | Attraktiv |

| Mehrfamilienhaus | 450.000 EUR | 22.500 EUR | 5,0 % | Sehr attraktiv |

Wer Risiken bei Immobilien ohne Eigenkapital kennt, kann gezielt gegensteuern. Die steuerfreien Renditechancen nach zehn Jahren Haltedauer machen Immobilien besonders attraktiv. Wer systematisch vorgeht, kann Risiken im Immobilienprozess minimieren.

Ein Hybrid-Portfolio aus Immobilien und liquiden Anlagen wird von Experten empfohlen, um Rendite und Sicherheit zu kombinieren.

Profi-Tipp: Unseriöse Anbieter erkennen Sie an unrealistischen Renditeversprechen über 8 Prozent ohne nachvollziehbare Grundlage, fehlenden Referenzobjekten und Druck zu schnellen Entscheidungen. Seriöse Anbieter legen alle Kosten transparent offen und geben Ihnen Zeit zur Prüfung.

Häufige Fehler und wie Sie Ihre Rendite absichern

Nach der erfolgreichen Auswahl bleibt ein Punkt entscheidend: Fehler vermeiden und die erzielte Rendite langfristig sichern.

Die schwerwiegendsten Auswahlfehler sind:

- Emotion statt Kalkulation: Viele Anleger kaufen Objekte, die ihnen persönlich gefallen, statt solche, die rechnerisch überzeugen.

- Übereilte Entscheidungen: Zeitdruck, echt oder künstlich erzeugt, führt zu schlechten Abschlüssen.

- Mangelnde Diversifikation: Alles in ein einziges Objekt zu stecken erhöht das Klumpenrisiko erheblich.

- Unterschätzte Nebenkosten: Instandhaltungsrücklagen, Hausgeld und Verwaltungskosten werden oft zu niedrig angesetzt.

- Fehlende Liquiditätsreserve: Wer keinen Puffer hat, gerät bei Leerstand oder Reparaturen schnell in finanzielle Schwierigkeiten.

Zur langfristigen Absicherung Ihrer Rendite empfehlen wir:

- Einen Notgroschen von mindestens drei bis sechs Monatsmieten als Liquiditätspuffer.

- Versicherungen: Vermieterrechtsschutz, Gebäudeversicherung und Mietausfallversicherung schützen vor unerwarteten Kosten.

- Laufendes Monitoring: Überprüfen Sie jährlich Mietpreisniveau, Instandhaltungsbedarf und Finanzierungskonditionen.

Mit der richtigen Auswahl und Struktur lässt sich die Rendite mit wenig Kapitaleinsatz signifikant verbessern. Transparenz bei Investitionen ist dabei kein Nice-to-have, sondern Grundvoraussetzung. Wer den Unterschied zwischen Kapitalanleger und Vermieter versteht, trifft strategisch bessere Entscheidungen.

Profi-Tipp: Die Liquiditätsfalle entsteht, wenn Mieteinnahmen zwar die Kreditrate decken, aber keine Reserve für Instandhaltung oder Leerstand bleibt. Planen Sie immer einen Puffer von mindestens 10 Prozent der Jahresnettomiete für laufende Kosten ein.

Unser Erfahrungswert: Was Privatanleger selten berücksichtigen

In der Praxis zeigt sich immer wieder: Der größte Engpass bei der Auswahl von Anlageimmobilien ist nicht fehlende Information, sondern fehlende Struktur. Viele Ratgeber liefern Listen mit Kriterien, aber kaum jemand erklärt, wie man diese Kriterien gewichtet und in einem konkreten Entscheidungsprozess anwendet.

Was wirklich den Unterschied macht, ist die Kombination aus systematischem Check und psychologischer Disziplin. Wer sich von Nachbarn, Kollegen oder Medienberichten verunsichern lässt, kauft zu spät oder gar nicht. Wer hingegen einem klaren Prozess folgt, erkennt gute Objekte schneller und handelt sicherer.

Hybrid-Lösungen, also die Kombination aus direkten Immobilien und liquiden Anlagen, sind in der Praxis oft unterschätzt. Sie bieten Stabilität und Flexibilität zugleich. Und wer Trends wie steigende Mietpreise in B-Städten frühzeitig erkennt, sichert sich Renditevorteile, die anderen erst Jahre später auffallen. Unser Praxis-Guide für renditestarke Investitionen vertieft genau diese Aspekte.

Kompetenz für Ihre Immobilieninvestition: So unterstützen wir Sie

Haben Sie jetzt einen Fahrplan zur Auswahl von Anlageimmobilien? Gut. Denn der nächste Schritt ist der entscheidende: die konkrete Umsetzung mit der richtigen Unterstützung.

Bei Privesta.ch begleiten wir Sie von der ersten Objektprüfung bis zum Abschluss, auch wenn Sie ohne Eigenkapital investieren möchten. Wir verbinden Sie direkt mit Experten für Auswahl, Finanzierung und Due Diligence. Starten Sie mit einem Blick auf eigenkapitalfreies Investieren in Immobilien, entdecken Sie renditestarke Beispielobjekte oder holen Sie sich konkrete Rendite-Tipps für Anleger. Wir machen Ihre Investition planbar und sicher.

Häufig gestellte Fragen

Worauf sollte ich als Privatanleger bei der Auswahl einer Anlageimmobilie besonders achten?

Besonders wichtig sind Standort, Mietrendite, Leerstandsrisiko sowie der Zustand und die Vermietbarkeit des Objekts. Lage und Mietrendite gelten dabei als die zentralen Auswahlkriterien.

Wie kann ich ohne Eigenkapital in renditestarke Immobilien investieren?

Durch spezielle Finanzierungsformen und eine überzeugende Mietrendite ist ein Investment ohne Eigenkapital oft möglich. Hebelwirkung und Finanzierungsmöglichkeiten erlauben es, mit Fremdkapital in Sachwerte zu investieren.

Gibt es Alternativen, um Immobilienrisiken für private Anleger zu minimieren?

Diversifikation über mehrere Standorte und Objektarten sowie gründliche Prüfung schützen vor Einzelrisiken. Hybrid-Portfolios und Diversifikation werden von Experten ausdrücklich empfohlen.

Welche Steuervorteile bieten Anlageimmobilien gegenüber anderen Investments?

Mieterlöse und Abschreibungen sichern steuerliche Vorteile und eine höhere Nachsteuerrendite. Steuervorteile als Renditefaktor machen Immobilien gegenüber vielen anderen Anlageformen besonders attraktiv.