Eigenkapitalfreie Investition: Guide für Privatanleger

TL;DR:

- Privatanleger können Immobilien eigenkapitalfrei durch Fremdkapital finanzieren, wenn ihre Bonität stabil ist.

- Eine sorgfältige Vorbereitung, Immobilienauswahl und professionelle Beratung sind entscheidend für den Erfolg.

- Regelmäßige Kontrolle und Risikoabwägung verbessern die langfristigen Renditen erheblich.

Viele Privatanleger träumen von einer eigenen Immobilie als Kapitalanlage, scheitern aber an einer einzigen Hürde: dem Eigenkapital. Banken verlangen traditionell 20 bis 30 Prozent des Kaufpreises als Eigenanteil, was bei einem Objekt für 300.000 Euro schnell 60.000 bis 90.000 Euro bedeutet. Doch es gibt einen anderen Weg. Eigenkapitalfreie Investitionen ermöglichen es Ihnen, Immobilien vollständig über Fremdkapital zu finanzieren, vorausgesetzt, Sie erfüllen bestimmte Voraussetzungen. Dieser Leitfaden zeigt Ihnen Schritt für Schritt, wie das funktioniert, worauf Sie achten müssen und wie Sie typische Fehler von Anfang an vermeiden.

Inhaltsverzeichnis

- Was bedeutet eigenkapitalfreie Investition?

- Vorbereitung: Was Sie zum Start benötigen

- Eigenkapitalfreie Investition Schritt für Schritt

- Fehler vermeiden und Erfolg kontrollieren

- Warum eigenkapitalfreie Investitionen oft unterschätzt werden

- Jetzt den nächsten Schritt gehen: Mit Experten zum Erfolg

- Häufig gestellte Fragen zur eigenkapitalfreien Investition

Wichtige Erkenntnisse

| Punkt | Details |

|---|---|

| Eigenkapitalfreie Modelle | Mit guter Bonität und Vorbereitung können Privatanleger auch ohne eigenes Kapital investieren. |

| Vorbereitung ist entscheidend | Sorgfältige Planung und vollständige Unterlagen erhöhen die Chancen für eine Zusage durch die Bank. |

| Fehler frühzeitig vermeiden | Die häufigsten Fallstricke liegen bei zu optimistischen Kalkulationen und fehlender Risikoabsicherung. |

| Langfristig kontrollieren | Nur durch regelmäßige Überprüfung der Zahlen und Verträge bleibt das Investment rentabel. |

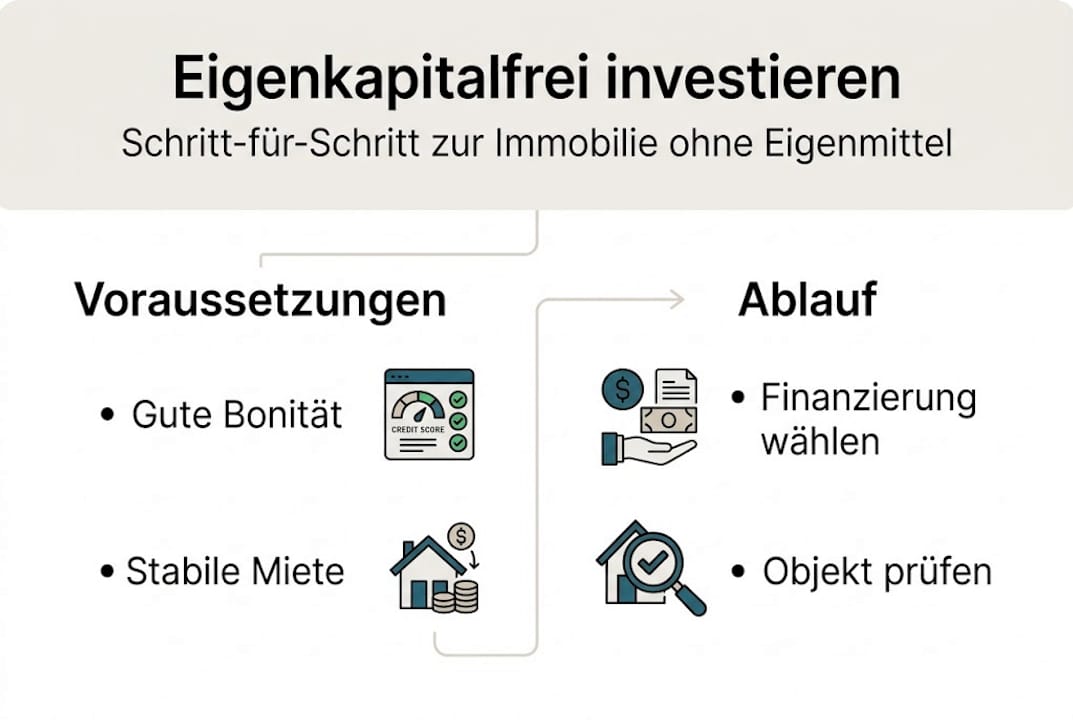

Was bedeutet eigenkapitalfreie Investition?

Eine eigenkapitalfreie Investition bedeutet, dass Sie eine Immobilie kaufen, ohne eigenes Geld einzubringen. Kaufpreis, Nebenkosten wie Grunderwerbsteuer, Notar und Makler werden vollständig durch Fremdkapital, also Bankdarlehen, finanziert. Das klingt riskant, ist aber bei solider Planung ein anerkanntes Modell im deutschen Immobilienmarkt.

Der entscheidende Unterschied zu klassischen Investments liegt in der Hebelwirkung. Beim klassischen Kauf setzen Sie eigenes Kapital ein und erzielen darauf eine Rendite. Beim eigenkapitalfreien Modell arbeitet ausschließlich Fremdkapital für Sie. Ihre Rendite bezieht sich dann nicht auf eingesetztes Eigenkapital, sondern auf den gesamten Immobilienwert, was die Eigenkapitalrendite rechnerisch erheblich steigern kann.

Eigenkapitalfreies Investieren ist möglich, wenn bestimmte Voraussetzungen erfüllt sind. Dazu gehören eine einwandfreie Bonität, ein stabiles und nachweisbares Einkommen sowie eine Immobilie mit positiver Mietrendite. Wer diese drei Faktoren mitbringt, hat realistische Chancen auf eine Vollfinanzierung.

Für wen eignet sich dieses Modell?

Eigenkapitalfreies Investieren ist nicht für jeden geeignet. Es passt besonders gut zu Anlegern, die:

- Ein sicheres, regelmäßiges Einkommen aus Anstellung oder Selbstständigkeit nachweisen können

- Eine Schufa-Bonität ohne negative Einträge vorweisen

- Bereits erste Erfahrungen mit Immobilien oder Finanzierungen gemacht haben

- Langfristig denken und nicht auf schnelle Liquidität angewiesen sind

- Bereit sind, sich professionell beraten zu lassen

Typische Modelle im Überblick

| Modell | Eigenkapital | Risiko | Eignung |

|---|---|---|---|

| Klassische Finanzierung | 20 bis 30 % | Mittel | Breite Zielgruppe |

| Vollfinanzierung (100 %) | 0 % | Erhöht | Gute Bonität |

| 110 %-Finanzierung | 0 % inkl. Nebenkosten | Hoch | Sehr gute Bonität |

| Mezzanine-Kapital | Variabel | Mittel bis hoch | Erfahrene Anleger |

Profi-Tipp: Eine 110-Prozent-Finanzierung deckt auch die Kaufnebenkosten ab. Das ist besonders attraktiv, kostet Sie aber in der Regel einen höheren Zinssatz. Vergleichen Sie immer mehrere Angebote, bevor Sie sich festlegen.

Vorbereitung: Was Sie zum Start benötigen

Eine umfangreiche Vorbereitung ist entscheidend, um bei der Finanzierung ohne Eigenkapital zu überzeugen. Banken prüfen bei Vollfinanzierungen besonders genau, weil ihr Risiko höher ist. Je besser Ihre Unterlagen, desto größer Ihre Verhandlungsmacht.

Beginnen Sie mit einer ehrlichen Bestandsaufnahme Ihrer finanziellen Situation. Wie hoch ist Ihr monatliches Nettoeinkommen? Haben Sie laufende Kredite? Wie ist Ihre Schufa-Auskunft? Diese drei Fragen bestimmen maßgeblich, ob und zu welchen Konditionen eine Bank Ihnen eine Vollfinanzierung anbietet.

Checkliste: Notwendige Unterlagen für die Finanzierungsanfrage

- Aktuelle Gehaltsabrechnungen der letzten drei Monate

- Steuerbescheid der letzten zwei Jahre

- Kontoauszüge der letzten drei Monate

- Schufa-Selbstauskunft (kostenlos einmal jährlich)

- Nachweis über bestehende Verbindlichkeiten

- Exposé und Kaufpreisnachweis der Immobilie

- Mietvertrag oder Mietpreisspiegel für die Zielimmobilie

- Grundbuchauszug der Immobilie

Die Bonität ist Ihr wichtigstes Kapital bei eigenkapitalfreien Modellen. Ein Schufa-Score über 95 Punkten gilt als sehr gut. Bereits kleinere negative Einträge, etwa ein vergessener Handyvertrag, können eine Ablehnung bedeuten. Bereinigen Sie Ihre Schufa rechtzeitig, bevor Sie eine Anfrage stellen.

Welche Immobilien eignen sich besonders?

| Immobilientyp | Eignung | Begründung |

|---|---|---|

| Vermietete Eigentumswohnung | Sehr gut | Stabile Mieteinnahmen, gut beleihbar |

| Neubau mit Mietvertrag | Gut | Geringes Instandhaltungsrisiko |

| Sanierungsobjekt | Bedingt | Höheres Risiko, schwerer finanzierbar |

| Gewerbeimmobilie | Weniger geeignet | Komplexere Finanzierungsstruktur |

Für Ihre erste eigenkapitalfreie Investition empfehlen sich Eigentumswohnungen in Städten mit stabiler Nachfrage. Objekte mit einem Kaufpreis-Miete-Verhältnis unter 25 sind besonders attraktiv, weil die Mieteinnahmen die Kreditrate weitgehend decken können.

Profi-Tipp: Nutzen Sie die Finanzierungsmodelle im Überblick auf Privesta.ch, um verschiedene Szenarien direkt zu vergleichen. So sehen Sie auf einen Blick, welches Modell zu Ihrer Ausgangslage passt.

Eigenkapitalfreie Investition Schritt für Schritt

Auch ohne eigenes Kapital können Privatanleger erfolgreich Immobilien erwerben, wenn sie strukturiert vorgehen. Der Prozess lässt sich in sechs klare Schritte unterteilen, die Sie systematisch abarbeiten können.

Schritt 1: Finanzierungsrahmen ermitteln

Berechnen Sie zunächst, welchen Kreditbetrag Sie sich leisten können. Als Faustregel gilt: Die monatliche Kreditrate sollte maximal 35 Prozent Ihres Nettoeinkommens betragen. Bei 3.000 Euro Nettoeinkommen wären das 1.050 Euro monatlich. Damit können Sie bei einem Zinssatz von 3,5 Prozent und 25 Jahren Laufzeit etwa 200.000 Euro finanzieren.

Schritt 2: Geeignete Immobilie auswählen

Suchen Sie gezielt nach Objekten, deren Mieteinnahmen die Kreditrate möglichst vollständig abdecken. Eine Wohnung für 180.000 Euro mit 750 Euro Kaltmiete und einer Kreditrate von 720 Euro ist ideal. Die Mietrendite sollte mindestens 4 Prozent betragen.

Schritt 3: Bankgespräch vorbereiten und führen

Gehen Sie mit vollständigen Unterlagen in das Gespräch. Präsentieren Sie die Immobilie als Investitionsobjekt, nicht als Eigennutzung. Banken bewerten vermietete Objekte oft günstiger, weil die Mieteinnahmen als Sicherheit gelten. Verhandeln Sie aktiv über Zinssatz und Tilgungsrate.

Schritt 4: Finanzierungsangebote vergleichen

| Kriterium | Hausbank | Direktbank | Vermittler |

|---|---|---|---|

| Zinssatz | Oft höher | Oft niedriger | Verhandelt |

| Bearbeitungszeit | Mittel | Schnell | Variabel |

| Beratungsqualität | Hoch | Gering | Hoch |

| Flexibilität | Mittel | Gering | Hoch |

Schritt 5: Kreditvertrag prüfen und unterzeichnen

Lassen Sie den Vertrag von einem unabhängigen Experten prüfen. Achten Sie besonders auf Sondertilgungsoptionen, Zinsbindungsdauer und Vorfälligkeitsentschädigungen. Eine Zinsbindung von mindestens zehn Jahren schützt Sie vor steigenden Zinsen.

Schritt 6: Notartermin und Eigentumsübertragung

Nach der Kreditzusage folgt der Kaufvertrag beim Notar. Zwischen Unterzeichnung und Grundbucheintrag vergehen in der Regel vier bis acht Wochen. Erst dann gehört die Immobilie rechtlich Ihnen.

Profi-Tipp: Nutzen Sie die Praxisanleitung für Privatanleger auf Privesta.ch sowie die Übersicht zu Risiken und Chancen im Überblick, um sich optimal vorzubereiten. Die speziellen Regelungen in Deutschland für 2026 sollten Sie ebenfalls kennen.

Fehler vermeiden und Erfolg kontrollieren

Einige Fehler können den Erfolg einer eigenkapitalfreien Investition erheblich schmälern. Wer diese kennt, kann sie gezielt umgehen und sein Investment langfristig absichern.

Die 5 häufigsten Fehler bei eigenkapitalfreien Investments:

- Zu optimistische Kalkulation: Viele Anleger rechnen mit 100 Prozent Vermietungsquote. Realistischer sind 90 bis 95 Prozent. Planen Sie Leerstandszeiten von mindestens einem Monat pro Jahr ein.

- Fehlende Instandhaltungsrücklage: Auch bei Neubauten entstehen Kosten. Kalkulieren Sie 1 Euro pro Quadratmeter und Monat als Rücklage.

- Zu kurze Zinsbindung: Wer bei niedrigen Zinsen nur fünf Jahre bindet, riskiert eine teure Anschlussfinanzierung.

- Keine Absicherung bei Einkommensverlust: Eine Berufsunfähigkeitsversicherung oder Risikolebensversicherung schützt Sie und Ihre Familie.

- Falsche Objektauswahl: Immobilien in strukturschwachen Regionen können an Wert verlieren. Achten Sie auf Bevölkerungsentwicklung und Wirtschaftskraft.

Wie erkennen Sie eine seriöse Finanzierung? Seriöse Anbieter nennen alle Kosten transparent, drängen Sie nicht zu schnellen Entscheidungen und erklären Risiken offen. Misstrauisch sollten Sie werden, wenn Renditen über 8 Prozent versprochen werden oder Nebenkosten erst im Kleingedruckten auftauchen.

„Kontrolle ist besser als Vertrauen. Prüfen Sie Ihre Investition mindestens einmal jährlich: Mieteinnahmen, Instandhaltungskosten, Marktwert und Zinsentwicklung." Wer regelmäßig nachsteuert, vermeidet böse Überraschungen.

Zur laufenden Erfolgskontrolle gehören: monatlicher Abgleich von Mieteinnahmen und Kreditrate, jährliche Überprüfung des Immobilienwerts, Beobachtung der Zinsentwicklung für die Anschlussfinanzierung sowie die Nutzung von Steuervorteilen der Immobilieninvestition. Vergessen Sie nicht: Nach zehn Jahren Haltedauer sind Gewinne aus dem Immobilienverkauf in Deutschland steuerfrei. Das ist ein enormer Vorteil gegenüber anderen Anlageformen. Informieren Sie sich auch über Risiken bei vermieteten Immobilien, um ein vollständiges Bild zu erhalten.

Warum eigenkapitalfreie Investitionen oft unterschätzt werden

Viele Privatanleger meiden eigenkapitalfreie Modelle aus einem einzigen Grund: Angst. Angst vor Schulden, vor Risiko, vor dem Unbekannten. Diese Angst ist menschlich, aber oft nicht rational begründet. Wer sich die Zahlen genau ansieht, erkennt: Ein gut geplantes Investment ohne Eigenkapital kann langfristig mehr Vermögen aufbauen als jahrelanges Sparen.

Der entscheidende Unterschied liegt in der Planung. Wer ohne solide Vorbereitung investiert, trägt tatsächlich ein hohes Risiko. Wer aber Bonität, Objektauswahl und Finanzierungsstruktur sorgfältig abstimmt, nutzt einen der wirkungsvollsten Hebel im Vermögensaufbau. Immobilien steigen langfristig im Wert, Mieteinnahmen sind inflationsgesichert, und nach zehn Jahren winkt Steuerfreiheit.

Wir bei Privesta.ch beobachten täglich, wie Anleger durch professionelle Begleitung Hürden überwinden, die sie allein nicht geschafft hätten. Die Lösungswege aus Expertenhand zeigen: Eigenkapitalfreie Investitionen sind kein Glücksspiel, sondern ein strukturierter Prozess, der erlernbar ist. Der Schlüssel liegt nicht im Kapital, sondern im Wissen.

Jetzt den nächsten Schritt gehen: Mit Experten zum Erfolg

Sie haben jetzt das Fundament. Sie kennen die Voraussetzungen, den Ablauf und die häufigsten Fehler. Der nächste Schritt ist der wichtigste: die Umsetzung. Professionelle Begleitung macht dabei den entscheidenden Unterschied, denn erfahrene Experten kennen die Fallstricke und helfen Ihnen, die beste Finanzierungsstruktur für Ihre Situation zu finden.

Auf Privesta.ch können Sie noch heute Ihre Investition ohne Eigenkapital starten. Verschaffen Sie sich einen Überblick über alle Investitionsarten im Überblick und entscheiden Sie, welcher Weg zu Ihnen passt. Oder sprechen Sie direkt mit unseren Experten: zur Expertenberatung. Bauen Sie jetzt eine verlässliche Altersvorsorge auf, die für Sie arbeitet.

Häufig gestellte Fragen zur eigenkapitalfreien Investition

Was bedeutet eigenkapitalfreie Investition konkret?

Eigenkapitalfreie Modelle ermöglichen Investments ohne eigene Mittel: Kaufpreis und Nebenkosten werden vollständig durch Bankdarlehen finanziert, ohne dass Sie eigenes Kapital einbringen müssen.

Kann ich auch ohne hohes Einkommen eigenkapitalfrei investieren?

Die Bonität ist entscheidend für die Kreditvergabe ohne Eigenkapital. Es gibt Modelle auch für mittlere Einkommen, doch die Bank prüft immer individuell anhand Ihrer Gesamtsituation.

Welche Risiken gibt es beim Kauf ohne Eigenkapital?

Risiken sollten sorgfältig abgewogen werden: Eine zu hohe Fremdkapitalquote, steigende Zinsen und kurzfristige Leerstandsphasen können die Finanzierung unter Druck setzen und im schlimmsten Fall zur Überschuldung führen.

Welche Immobilien eignen sich besonders für eigenkapitalfreie Investments?

Banken favorisieren wertstabile, vermietete Immobilien in guten Lagen. Eigentumswohnungen mit bestehendem Mietvertrag und Neubauten werden bevorzugt bewertet.

Wie kann ich die Erfolgschancen meines Investments abschätzen?

Regelmäßige Überprüfung erhöht die Erfolgschancen erheblich: Achten Sie auf realistische Rentabilitätsberechnungen, beobachten Sie den Mietmarkt und passen Sie Ihre Strategie bei Bedarf an.