Fremdfinanzierung bei Immobilien: Chancen, Risiken & Praxis

TL;DR:

- Rund 75% aller Immobilienkäufer in Deutschland finanzieren den Kauf mit Fremdkapital. Fremdfinanzierung nutzt geliehenes Geld, um Immobilieninvestitionen zu ermöglichen und den Vermögensaufbau zu fördern. Risiken wie Zinsänderungen und Leerstand sollten jedoch sorgfältig gemanagt werden.

Rund 75% aller Immobilienkäufer in Deutschland finanzieren ihren Kauf überwiegend mit Fremdkapital. Das bedeutet: Die meisten Privatanleger starten ihr Immobilieninvestment nicht mit einem prall gefüllten Sparkonto, sondern mit einem Bankdarlehen. Was viele als riskant betrachten, ist in der Praxis längst Standard. Dieser Artikel erklärt Ihnen, was Fremdfinanzierung genau bedeutet, welche Chancen sie für Ihren Vermögensaufbau bietet, welche Risiken Sie kennen müssen und wie Sie das richtige Modell für Ihre Situation wählen. Von den Grundlagen bis zum konkreten Praxisleitfaden erhalten Sie hier alles, was Sie für einen informierten Einstieg brauchen.

Inhaltsverzeichnis

- Grundlagen der Fremdfinanzierung: Was Privatanleger wissen müssen

- Chancen und Vorteile der Fremdfinanzierung bei Immobilien

- Risiken und Fallstricke bei der Immobilien-Fremdfinanzierung

- Fremdfinanzierungsmodelle im Vergleich: Welche Option passt zu Ihnen?

- Perspektive: Warum Mut zur Fremdfinanzierung heute belohnt wird

- Ihr Weg zur erfolgreichen Immobilien-Fremdfinanzierung – Jetzt starten

- Häufig gestellte Fragen zur Fremdfinanzierung bei Immobilien

Wichtige Erkenntnisse

| Punkt | Details |

|---|---|

| Fremdfinanzierung als Standard | Drei von vier Immobilienkäufen in Deutschland werden fremdfinanziert und meist ohne hohes Eigenkapital umgesetzt. |

| Vorteile bei Inflation | Mit Fremdfinanzierung profitieren Sie bei Inflation, da Kreditschulden real entwertet werden und Immobilienwerte steigen. |

| Risiken und Absicherung | Zinsänderungen und Mietausfälle sind die größten Risiken, die Sie durch langfristige Planung und Diversifikation managen können. |

| Vielfältige Modelle | Es gibt unterschiedliche Finanzierungsmodelle mit speziellen Vor- und Nachteilen für verschiedene Anlegerziele. |

Grundlagen der Fremdfinanzierung: Was Privatanleger wissen müssen

Fremdfinanzierung (auch Fremdkapitalfinanzierung genannt) bedeutet, dass Sie für den Erwerb einer Immobilie hauptsächlich auf geliehenes Geld setzen, also auf Kapital, das nicht Ihnen gehört. Im Gegensatz zur Eigenkapitalfinanzierung, bei der Sie ausschließlich eigene Mittel einsetzen, nutzen Sie hier Bankdarlehen, Hypothekenkredite oder alternative Kreditquellen, um den Kaufpreis zu stemmen.

Der Unterschied ist entscheidend: Eigenkapital gehört Ihnen vollständig und kostet keine Zinsen. Fremdkapital hingegen muss zurückgezahlt werden, inklusive Zinsen. Dafür ermöglicht es Ihnen, eine Immobilie zu erwerben, ohne jahrelang sparen zu müssen. Genau das macht Fremdfinanzierung für Privatanleger so attraktiv.

Typische Akteure in der Fremdfinanzierung sind:

- Banken und Sparkassen: Die häufigsten Kreditgeber für Immobiliendarlehen in Deutschland.

- Versicherungen und Bausparkassen: Bieten spezielle Finanzierungsprodukte mit langen Laufzeiten.

- Alternative Kreditgeber: Plattformen und Privatinvestoren, die flexible Konditionen ermöglichen.

- Öffentliche Förderbanken (z.B. KfW): Vergeben zinsgünstige Darlehen für bestimmte Immobilienprojekte.

Für Privatanleger ist Fremdfinanzierung besonders interessant, weil sie den Einstieg in den Immobilienmarkt ohne großes Startkapital ermöglicht. Sie nutzen dabei den sogenannten Hebeleffekt: Mit einem kleinen Eigenkapitaleinsatz oder sogar ohne eigenes Kapital kontrollieren Sie einen deutlich größeren Vermögenswert. Mehr dazu, wie das in der Praxis funktioniert, erfahren Sie in unserem Überblick zu Finanzierungsarten ohne Eigenkapital.

Einen umfangreichen Praxisleitfaden zur Fremdfinanzierung finden Sie auch bei externen Fachquellen, die verschiedene Finanzierungsstrukturen detailliert beschreiben.

Profi-Tipp: Ihre Bonität ist der wichtigste Hebel für günstige Kreditkonditionen. Wer eine saubere Schufa-Auskunft, ein stabiles Einkommen und möglichst wenig bestehende Verbindlichkeiten vorweisen kann, erhält deutlich bessere Zinssätze. Bereits 0,5 Prozentpunkte Unterschied beim Zinssatz können über eine Laufzeit von 20 Jahren mehrere zehntausend Euro ausmachen.

Chancen und Vorteile der Fremdfinanzierung bei Immobilien

Mit dem Wissen um die Grundlagen folgt ein Blick auf die konkreten Vorteile für Sie als Anleger. Fremdfinanzierung ist nicht nur ein Werkzeug, um eine Immobilie zu kaufen. Sie ist eine Strategie, um Vermögen systematisch aufzubauen.

Der bekannteste Vorteil ist die Hebelwirkung: Sie setzen wenig oder kein eigenes Kapital ein und erzielen trotzdem Renditen auf den gesamten Immobilienwert. Wenn eine Immobilie im Wert um 3% steigt, profitieren Sie von diesem Wertzuwachs auf den vollen Kaufpreis, obwohl Sie vielleicht nur 10% selbst eingebracht haben. Das ist der Kern des fremdfinanzierten Vermögensaufbaus.

Besonders relevant ist der Inflationsschutz. Immobilien gelten als klassischer Sachwert, der seinen realen Wert auch bei steigender Inflation behält. Mieten passen sich an die Inflation an, Immobilienwerte steigen langfristig. Gleichzeitig bleibt Ihr Darlehen nominal konstant: Die Schulden werden durch Inflation real entwertet, wie der Vermögensaufbau durch Fremdfinanzierung belegt. Das bedeutet: Je höher die Inflation, desto geringer der reale Wert Ihrer Restschuld.

Die wichtigsten Vorteile im Überblick:

- Vermögensaufbau ohne großes Startkapital: Einstieg in den Immobilienmarkt auch für Anleger mit begrenzten Mitteln.

- Inflationsschutz durch Sachwert: Immobilienwerte und Mieten steigen mit der Inflation.

- Reale Schuldenentlastung: Feste Darlehensraten verlieren durch Inflation an realem Gewicht.

- Steuerliche Vorteile: Zinszahlungen können als Werbungskosten abgesetzt werden.

- Passive Einnahmen: Mietrenditen von typisch 3 bis 5,38% jährlich schaffen stabile Zusatzeinkünfte.

“Wer heute eine fremdfinanzierte Immobilie hält, profitiert doppelt: Die Miete zahlt den Kredit ab, während der Sachwert real an Wert gewinnt.”

Einen tieferen Einblick in den Zusammenhang zwischen Immobilien und langfristigem Inflationsschutz bietet unser Ratgeber zu Immobilien und Inflationsschutz. Wer außerdem verstehen möchte, wie Chancen und Risiken bei eigenkapitalfreien Investments konkret aussehen, findet weitere Informationen unter Risiken und Chancen bei Immobilien ohne Eigenkapital.

Profi-Tipp: Kombinieren Sie eine lange Zinsbindung (z.B. 15 bis 20 Jahre) mit Sondertilgungsoptionen. So sichern Sie sich günstige Konditionen für die Zukunft und behalten gleichzeitig die Flexibilität, bei guter Liquidität schneller zu tilgen.

Risiken und Fallstricke bei der Immobilien-Fremdfinanzierung

Wo Chancen sind, gibt es auch Risiken. Wer diese kennt, kann sie gezielt managen. Die häufigsten Fallstricke bei der Fremdfinanzierung sind:

- Zinsänderungsrisiko: Läuft Ihre Zinsbindung aus und sind die Marktzinsen gestiegen, steigen auch Ihre Kreditraten erheblich. Wer 2010 zu 2% finanziert hat und 2026 verlängern muss, zahlt unter Umständen deutlich mehr.

- Mietausfall und Leerstand: Bleibt die Immobilie leer oder zahlt der Mieter nicht, müssen Sie die Kreditrate aus eigener Tasche begleichen. Das kann die Liquidität schnell belasten.

- Überfinanzierung: Wer zu viele Objekte auf Kredit kauft, ohne ausreichende Rücklagen zu bilden, riskiert eine Überschuldung bei unerwarteten Ausgaben wie Sanierungen oder Leerstand.

- Unterschätzte Nebenkosten: Grunderwerbsteuer, Notar, Makler und Instandhaltungsrücklagen können 10 bis 15% des Kaufpreises ausmachen und werden oft vergessen.

- Anschlussfinanzierungsrisiko: Nach Ende der Zinsbindung muss neu verhandelt werden. Ohne Planung drohen ungünstige Konditionen oder Liquiditätsengpässe.

Die durchschnittliche Darlehenssumme für Immobilienkredite in Deutschland lag 2024 bei rund 308.000 Euro. Bei solchen Summen kann ein ungeplanter Zinsanstieg von nur einem Prozentpunkt die monatliche Belastung um mehrere hundert Euro erhöhen.

Aktuelle Entwicklungen im Hypothekenmarkt, die Einfluss auf Ihre Finanzierungsentscheidung haben können, finden Sie in diesem Überblick zu Hypothekenmarkt-Trends.

Strategien zur Risikominimierung sind klar: Diversifizieren Sie Ihr Portfolio, vereinbaren Sie Fixzinsen für möglichst lange Laufzeiten und rechnen Sie verschiedene Szenarien durch, bevor Sie unterschreiben. Mehr dazu, wie Sie typische Fehler beim Kauf vermeiden, lesen Sie in unserem Ratgeber zu Fehlern beim Immobilienkauf vermeiden. Wer auf mehrere Objekte setzt, findet in unserem Beitrag zu Rendite durch Diversifikation praktische Ansätze.

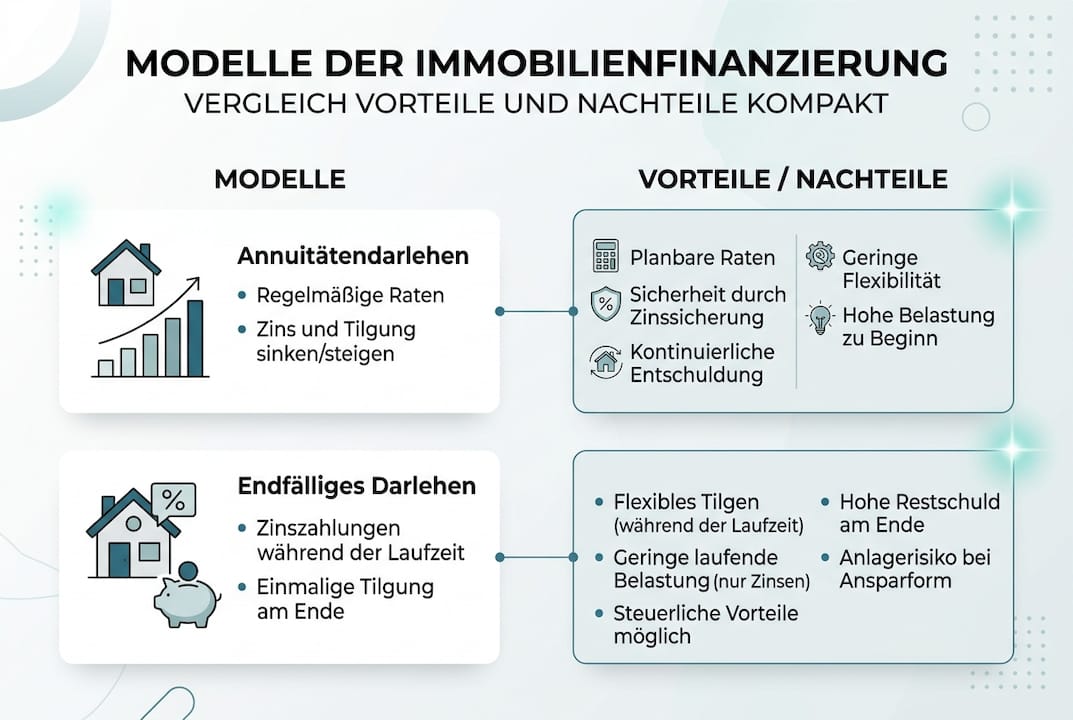

Fremdfinanzierungsmodelle im Vergleich: Welche Option passt zu Ihnen?

Mit dem Verständnis der Risiken ist der nächste Schritt der Vergleich der Finanzierungsmodelle. Nicht jedes Modell passt zu jedem Anleger. Die Wahl hängt von Ihrer Strategie, Ihrem Zeithorizont und Ihrer Risikobereitschaft ab.

Laut aktuellen Daten zu Mietrenditen und Finanzierungsvarianten in Deutschland nutzen die meisten Privatanleger das klassische Annuitätendarlehen. Doch es gibt Alternativen, die in bestimmten Situationen besser passen.

| Modell | Vorteile | Nachteile | Zielgruppe |

|---|---|---|---|

| Annuitätendarlehen | Planbare Raten, Tilgung inklusive | Weniger Flexibilität | Langfristige Anleger, Einsteiger |

| Endfälliges Darlehen | Niedrige laufende Raten | Hohe Schlussrate, höheres Risiko | Erfahrene Anleger mit Exit-Strategie |

| Variables Darlehen | Profitiert von sinkenden Zinsen | Risiko bei steigenden Zinsen | Kurzfristige Halter, aktive Investoren |

| KfW-Förderkredit | Günstige Zinsen, staatlich gefördert | Zweckgebunden, Auflagen | Energieeffiziente Neubauten, Sanierungen |

Beim Annuitätendarlehen zahlen Sie monatlich eine gleichbleibende Rate, die sich aus Zins und Tilgung zusammensetzt. Mit der Zeit sinkt der Zinsanteil, während der Tilgungsanteil steigt. Das schafft Planungssicherheit und ist für die meisten Privatanleger die erste Wahl.

Das endfällige Darlehen hingegen zahlen Sie nur Zinsen während der Laufzeit und tilgen die gesamte Schuld am Ende auf einmal. Das eignet sich für Anleger, die auf Wertsteigerung oder einen Verkauf setzen, birgt aber ein erhöhtes Risiko, wenn der Exit nicht wie geplant gelingt.

Wichtige Entscheidungskriterien bei der Modellwahl:

- Anlagehorizont: Kurz- oder langfristig?

- Liquiditätsbedarf: Wie viel monatliche Belastung können Sie tragen?

- Zinsprognose: Erwarten Sie steigende oder fallende Zinsen?

- Exit-Strategie: Planen Sie Verkauf, Vermietung oder Eigennutzung?

- Fördermöglichkeiten: Gibt es staatliche Programme, die Ihre Kosten senken?

Einen vertieften Einstieg in eigenkapitalfreie Strategien bietet unser Beitrag zum eigenkapitalfreien Investieren. Praktische Do’s und Don’ts bei der Immobilienfinanzierung finden Sie zudem in diesem externen Leitfaden für Immobilieninvestitionen.

Perspektive: Warum Mut zur Fremdfinanzierung heute belohnt wird

Viele Privatanleger zögern beim Thema Fremdfinanzierung. Die Angst vor Schulden ist tief verwurzelt. Doch in der Praxis zeigt sich: Die größte Hürde ist selten das Finanzprodukt selbst. Es ist das eigene Mindset.

Wer Fremdfinanzierung als Werkzeug versteht und nicht als Last, denkt wie ein professioneller Investor. Disziplin, ein solides Zahlenverständnis und eine ehrliche Szenarienplanung sind entscheidend. Wer sich fragt: “Was passiert, wenn die Zinsen um 2% steigen oder die Wohnung drei Monate leer steht?”, ist besser vorbereitet als 90% der Einsteiger.

Externer Rat und ein starkes Netzwerk sind dabei kein Luxus, sondern eine Notwendigkeit. Der Unterschied zwischen einem Kapitalanleger und einem Vermieter liegt oft nicht im Kapital, sondern im Wissen und in der Strategie. Wer heute mit Fremdfinanzierung einsteigt und dabei strukturiert vorgeht, baut sich einen inflationsgeschützten Vermögensstock auf, der langfristig trägt.

Ihr Weg zur erfolgreichen Immobilien-Fremdfinanzierung – Jetzt starten

Sie haben jetzt das Wissen, um Fremdfinanzierung als strategisches Werkzeug für Ihren Vermögensaufbau einzusetzen. Der nächste Schritt ist die Umsetzung. Bei Privesta.ch finden Sie maßgeschneiderte Lösungen für Immobilieninvestition ohne Eigenkapital in Deutschland, inklusive transparenter Beratung, konkreter Projektangebote und verständlicher Ratgeber.

Ob Sie gerade erst anfangen oder Ihr Portfolio gezielt erweitern möchten: Unser Überblick zu den besten Immobilieninvestitionsarten für Privatanleger zeigt Ihnen, welche Strategie zu Ihrer Situation passt. Starten Sie noch heute auf privesta.ch und lassen Sie sich unverbindlich beraten.

Häufig gestellte Fragen zur Fremdfinanzierung bei Immobilien

Was genau versteht man unter Fremdfinanzierung bei Immobilien?

Fremdfinanzierung bedeutet, dass Sie zur Immobilienfinanzierung überwiegend auf Kredite und Bankdarlehen statt auf eigenes Geld setzen. In Deutschland nutzen laut aktuellen Daten rund 75% aller Immobilienkäufer diesen Ansatz.

Wie viel Eigenkapital ist tatsächlich notwendig für ein Investment?

Viele Banken bieten inzwischen auch 100%-Finanzierungen an, sodass Eigenkapital beim Immobilienkauf nicht mehr zwingend notwendig ist. Die Fremdmittelquote beim Wohneigentumserwerb zeigt, dass viele Darlehen ohne nennenswerten Eigenkapitaleinsatz vergeben werden.

Welche Vorteile bietet Fremdfinanzierung speziell bei Inflation?

Die Kreditraten bleiben konstant, während Immobilien und Mieteinnahmen im Wert steigen. Laut Analysen zum Vermögensaufbau profitiert Ihr Vermögen so langfristig doppelt: durch Wertsteigerung und reale Schuldenentlastung.

Wie hoch ist die durchschnittliche Darlehenssumme bei Immobilien in Deutschland?

Im Jahr 2024 lag die durchschnittliche Kredithöhe für Immobilien in Deutschland bei rund 308.000 Euro, was die hohe Bedeutung einer soliden Finanzierungsplanung unterstreicht.

Empfehlung

- Immobilien ohne Eigenkapital: Risiken und Chancen 2026

- Immobilienfinanzierung: 6 Optionen ohne Eigenkapital 2026

- Immobilienvermittlung: Chancen und Wege für Privatanleger

- Risikominimierung im Immobilienprozess: Rendite ohne Eigenkapital

- Vastgoedfinanciering voor jouw eerste aankoop – Informatiegidsen Nederland