Immobilienvermittlung: Chancen und Wege für Privatanleger

Viele Privatanleger glauben, Immobilienvermittlung sei ausschließlich etwas für vermögende Großinvestoren oder zwingend mit hohem Eigenkapital verbunden. Das stimmt heute nicht mehr. Dank neuer digitaler Strukturen und veränderter Vermittlungsmodelle können auch Anleger ohne nennenswertes Startkapital von Immobilienmärkten profitieren. Dieser Artikel erklärt, wie Immobilienvermittlung in Deutschland funktioniert, welche Kosten und Provisionen entstehen, und welche modernen Alternativen wie Crowdfunding (gemeinschaftliche Finanzierung von Projekten) den Einstieg auch ohne Eigenkapital ermöglichen. Wer die Spielregeln kennt, trifft bessere Entscheidungen für den langfristigen Vermögensaufbau.

Inhaltsverzeichnis

- Was bedeutet Immobilienvermittlung?

- Ablauf und Leistungen bei der Immobilienvermittlung

- Kosten, Provisionen und gesetzliche Rahmenbedingungen

- Immobilienvermittlung ohne Eigenkapital: Tradition vs. Crowdfunding

- Chancen, Risiken und langfristiger Vermögensaufbau

- Wie Sie die richtige Vermittlungsform finden: Praxistipps für Anleger

- Mehr erfahren und direkt starten

- Häufig gestellte Fragen

Wichtige Erkenntnisse

| Punkt | Details |

|---|---|

| Immobilienvermittlung erklärt | Immobilienvermittlung wird von zertifizierten Maklern rechtlich geregelt und umfasst Beratung, Vermarktung und Vertragsabschluss. |

| Alternative ohne Eigenkapital möglich | Durch Crowdfunding oder spezialisierte Finanzierungen kann auch ohne großes Eigenkapital in Immobilien investiert werden. |

| Provision und Kosten beachten | Provisionen liegen meist bei 3-7 Prozent des Kaufpreises und werden seit 2020 häufig geteilt. |

| Risiken und Chancen abwägen | Sowohl klassische als auch alternative Anlagewege haben spezifische Risiken wie Ausfall oder Illiquidität, bieten aber Inflationsschutz und langfristigen Vermögensaufbau. |

| Individuelle Investorenstrategie | Die optimale Vermittlungsform hängt von Zielen, Bonität und Risikobereitschaft ab. |

Was bedeutet Immobilienvermittlung?

Immobilienvermittlung bezeichnet die professionelle Begleitung beim Kauf, Verkauf oder der Vermietung von Immobilien durch lizenzierte Makler. In Deutschland ist dieser Beruf klar geregelt: Die rechtlichen Grundlagen finden sich in den §§ 652 ff. BGB (Bürgerliches Gesetzbuch), § 34c GewO (Gewerbeordnung) sowie der MaBV (Makler- und Bauträgerverordnung). Wer ohne diese Zulassung vermittelt, handelt illegal.

Immobilienvermittlung ist weit mehr als das Zeigen von Wohnungen. Ein guter Makler kennt den lokalen Markt, verhandelt Preise und schützt beide Seiten vor rechtlichen Fallstricken.

Es gibt drei Haupttypen von Maklern:

- Käufermakler: Vertreten ausschließlich die Interessen des Käufers, suchen passende Objekte und verhandeln den Preis nach unten.

- Verkäufermakler: Beauftrag vom Eigentümer, erzielen den bestmöglichen Verkaufspreis.

- Vermietungsmakler: Vermitteln zwischen Vermieter und Mieter, prüfen Bonität (Kreditwürdigkeit) und erstellen Mietverträge.

Für Privatanleger ist die Unterscheidung wichtig: Wer eine Immobilie als Kapitalanlage kaufen möchte, braucht einen Makler, der Renditepotenzial und Lagequalität beurteilen kann. Mehr zum Prozess der Immobilienvermittlung finden Sie in unserem detaillierten Leitfaden. Einen guten Überblick über Maklertypen bietet auch das Lexikon Immobilienmakler.

Ablauf und Leistungen bei der Immobilienvermittlung

Ein professioneller Makler erbringt weit mehr Leistungen als viele Anleger vermuten. Der typische Vermittlungsprozess läuft in klar definierten Schritten ab:

- Wertermittlung: Der Makler analysiert vergleichbare Objekte, Lage, Zustand und Markttrends, um einen realistischen Preis festzulegen.

- Exposéerstellung: Ein professionelles Exposé mit hochwertigen Fotos, Grundrissen und Beschreibungen wird erstellt.

- Vermarktung: Das Objekt wird auf Portalen, in Netzwerken und direkt an vorgemerkte Interessenten angeboten.

- Besichtigungen: Der Makler koordiniert und führt Besichtigungstermine durch, filtert ernsthafte Interessenten.

- Verhandlung: Preisverhandlungen werden professionell geführt, um das beste Ergebnis für den Auftraggeber zu erzielen.

- Notarprozess: Der Makler begleitet die Vertragsvorbereitung und koordiniert den Notartermin.

Laut einer Analyse des Maklerablaufs umfasst der Prozess Beratung, Vermarktung und Notartermin vollständig. Professionell begleitete Verkäufe werden im Schnitt deutlich schneller abgeschlossen als private Verkaufsversuche. Einen Vergleich zwischen klassischen Maklerleistungen und modernen Alternativen finden Sie in unserem Artikel zu Maklerleistungen und modernen Alternativen.

Profi-Tipp: Große Maklernetzwerke haben oft mehr Reichweite und digitale Tools, während lokale Makler tiefere Marktkenntnisse und persönlichere Betreuung bieten. Für Kapitalanleger lohnt sich oft die Kombination: ein lokaler Experte für die Objektbewertung, ergänzt durch ein breites Netzwerk für die Vermarktung. Einen guten Einblick in Immobilienagenturen bietet dieser externe Ratgeber.

Kosten, Provisionen und gesetzliche Rahmenbedingungen

Die Kosten der Immobilienvermittlung sind für viele Anleger ein entscheidender Faktor. Hier die wichtigsten Punkte im Überblick:

| Kostenart | Höhe | Regelung |

|---|---|---|

| Maklerprovision Kauf | 3 bis 7 % des Kaufpreises | Seit 2020 zwischen Käufer und Verkäufer geteilt |

| Maklerprovision Vermietung | Maximal 2 Nettokaltmieten | Bestellerprinzip seit 2015 |

| Notarkosten | Ca. 1,5 bis 2 % | Käufer trägt diese Kosten |

| Grunderwerbsteuer | 3,5 bis 6,5 % je nach Bundesland | Käufer zahlt |

Die Provisionsregelung und das Bestellerprinzip wurden 2020 für Kaufobjekte reformiert: Seitdem darf der Verkäufer nicht mehr die gesamte Provision auf den Käufer abwälzen. Bei Mietobjekten gilt seit 2015 das Bestellerprinzip, das heißt, wer den Makler beauftragt, zahlt ihn auch.

Wichtige Zahl: Bei einem Kaufpreis von 300.000 Euro und einer Provision von 6 % entstehen allein 18.000 Euro Maklerkosten, die hälftig geteilt werden. Dazu kommen Notar und Grunderwerbsteuer. Die Gesamtnebenkosten können so schnell 10 bis 15 % des Kaufpreises erreichen.

Diese Kosten sind ein wesentlicher Grund, warum viele Privatanleger nach Alternativen suchen. Die rechtlichen Rahmenbedingungen für Makler sind klar definiert, aber die Kostenstruktur bleibt eine Hürde. Wer die Risiken beim Immobilienkauf ohne Eigenkapital kennt, kann gezielter planen.

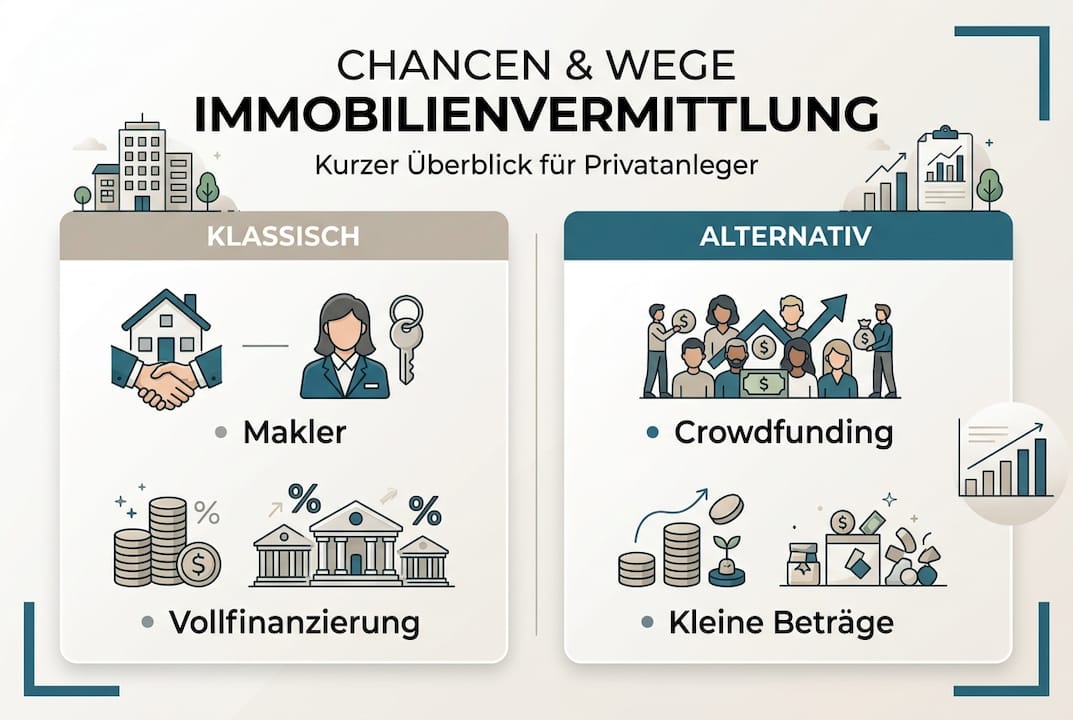

Immobilienvermittlung ohne Eigenkapital: Tradition vs. Crowdfunding

Für Anleger ohne großes Startkapital gibt es heute zwei grundlegend verschiedene Wege:

Klassische Vollfinanzierung:

- Möglich bei sehr guter Bonität (Kreditwürdigkeit)

- Banken finanzieren 100 bis 110 % des Kaufpreises

- Höhere Zinslast durch fehlendes Eigenkapital

- Langfristige Bindung und Haftung mit dem Privatvermögen

Immobilien-Crowdfunding:

- Einstieg bereits ab 10 bis 500 Euro möglich

- Keine persönliche Haftung für das Gesamtprojekt

- Renditen von 6 bis 12 % pro Jahr, im Durchschnitt 7 bis 9,5 %

- Plattformen wie Exporo haben bereits über 1 Milliarde Euro vermittelt

Laut einer Analyse alternativer Anlagewege führt die traditionelle Vermittlung bei hoher Bonität zu Vollfinanzierungen von 100 bis 110 %, während Crowdfunding den Einstieg ab Kleinstbeträgen ermöglicht. Das ist ein fundamentaler Unterschied für Anleger, die flexibel bleiben wollen.

| Kriterium | Klassische Vermittlung | Crowdfunding |

|---|---|---|

| Mindestkapital | Hoch (Nebenkosten) | Ab 10 Euro |

| Rendite | 3 bis 5 % Mietrendite | 6 bis 12 % p.a. |

| Liquidität | Sehr gering | Gering bis mittel |

| Risiko | Mittel bis hoch | Mittel |

| Aufwand | Hoch | Niedrig |

Einen direkten Vergleich von Crowdfunding und klassischen Modellen finden Sie auf Privesta.ch. Erfahrungsberichte aus der Praxis zeigt auch dieser Erfahrungsbericht zum Crowdinvesting.

Profi-Tipp: Streuen Sie Ihr Kapital auf mehrere Crowdfunding-Projekte statt alles in ein einziges zu investieren. Crowdfunding-Investments sind oft illiquide (nicht kurzfristig verkaufbar), daher sollten Sie nur Kapital einsetzen, das Sie für 2 bis 5 Jahre entbehren können. Mehr zu den Möglichkeiten des Investierens ohne Eigenkapital finden Sie in unserem Ratgeber.

Chancen, Risiken und langfristiger Vermögensaufbau

Immobilien gelten seit Jahrzehnten als solide Basis für den Vermögensaufbau. Doch welche konkreten Chancen und Risiken bestehen für Privatanleger?

Chancen im Überblick:

- Inflationsschutz durch Sachwert: Immobilienpreise und Mieten steigen langfristig mit der Inflation

- Steuerfreiheit nach 10 Jahren Haltedauer bei Verkauf

- QNG-Neubauobjekte erzielen Eigenkapitalrenditen von 10 bis 11,8 % durch hohe Abschreibungen (AfA)

- Passives Einkommen durch Mieteinnahmen

- Hebelwirkung durch Fremdkapital erhöht die Eigenkapitalrendite

Risiken, die Sie kennen sollten:

- Vollfinanzierungen bedeuten höhere Zinsen und weniger Puffer bei Leerstand

- Crowdfunding-Projekte können scheitern oder sich verzögern

- Illiquidität: Immobilien lassen sich nicht schnell verkaufen

- Schlechte Projektqualität bei unseriösen Anbietern

- Ausfallrisiken bei Crowdfunding sind real und sollten einkalkuliert werden

Die Kombination aus Wertsteigerung, Mieteinnahmen und Steuervorteilen macht Immobilien langfristig attraktiv. Kurzfristig können Marktschwankungen, steigende Zinsen oder Leerstand die Rendite belasten. Wer die Chancen und Risiken vermieteter Immobilien kennt, kann realistisch planen. Einen tieferen Einblick in Risiken und Chancen im Detail bietet unser spezialisierter Ratgeber. Auch die Maklerpflichten spielen beim Anlegerschutz eine wichtige Rolle.

Wie Sie die richtige Vermittlungsform finden: Praxistipps für Anleger

Die Wahl zwischen klassischem Makler und modernen Plattformen hängt von Ihren persönlichen Zielen ab. Hier ein klarer Entscheidungsrahmen:

- Ziele definieren: Suchen Sie ein Objekt zur Eigennutzung oder als Kapitalanlage? Wollen Sie aktiv verwalten oder passiv investieren?

- Kapital prüfen: Haben Sie Eigenkapital für Nebenkosten? Falls nicht, sind Crowdfunding-Plattformen oder Vollfinanzierungen die realistischeren Optionen.

- Bonität einschätzen: Für Vollfinanzierungen brauchen Sie eine sehr gute Schufa-Bewertung und stabiles Einkommen. Lassen Sie Ihre Bonität vorab prüfen.

- Plattformen vergleichen: Bei Crowdfunding: Prüfen Sie Regulierung, Track Record und Projektqualität der Plattform sorgfältig.

- Provision verhandeln: Bei klassischen Maklern ist die Provision oft verhandelbar, besonders bei hochpreisigen Objekten.

- Markttrends 2026 beachten: Steigende Baukosten und Wohnungsmangel in deutschen Großstädten stärken die Nachfrage nach Mietobjekten weiter.

Laut einem Vergleich von Makler und Crowdfunding eignen sich Crowdfunding-Plattformen besonders für renditestarke Projekte ohne Eigenkapitaleinsatz, da der Einstieg niedrig ist und Diversifikation einfach möglich ist. Klassische Makler bleiben unverzichtbar, wenn Sie ein konkretes Objekt kaufen oder verkaufen wollen.

Profi-Tipp: Nutzen Sie die Schritt-für-Schritt-Anleitung für Investoren auf Privesta.ch, um Ihre persönliche Strategie zu entwickeln. Wer mehr über eigenkapitalfreies Investieren erfahren möchte, findet dort fundierte Grundlagen und konkrete Handlungsempfehlungen.

Mehr erfahren und direkt starten

Sie haben jetzt einen soliden Überblick über Immobilienvermittlung, Kosten, Alternativen und Risiken. Der nächste Schritt ist entscheidend: Welche Strategie passt zu Ihren Zielen und Ihrer finanziellen Situation? Privesta.ch begleitet Sie dabei, renditestarke Immobilienprojekte in Deutschland zu finden, auch ohne Eigenkapitaleinsatz. Die Plattform bietet transparente Informationen, neutrale Beratung und Zugang zu geprüften Projekten.

Starten Sie mit der Schritt-für-Schritt-Anleitung zur ersten Immobilie und verstehen Sie, wie Immobilieninvestition ohne Eigenkapital in der Praxis funktioniert. Wer gezielt nach renditestarken Immobilieninvestitionen sucht, findet auf Privesta.ch aktuelle Projekte mit attraktiven Konditionen. Bauen Sie jetzt Ihr Vermögen systematisch auf.

Häufig gestellte Fragen

Wie unterscheidet sich Immobilienvermittlung von Eigenkauf?

Immobilienvermittlung nutzt einen zertifizierten Makler zur professionellen Begleitung, während beim Eigenkauf Käufer und Verkäufer direkt ohne Fachunterstützung verhandeln. Der Makler übernimmt Wertermittlung, Verhandlung und rechtliche Absicherung.

Wie hoch sind die üblichen Provisionen für Immobilienvermittlung in Deutschland?

Provisionen liegen meist bei 3 bis 7 % des Kaufpreises und werden seit 2020 bei Kaufobjekten zwischen Käufer und Verkäufer geteilt. Bei Mietobjekten gilt das Bestellerprinzip.

Kann man auch ohne Eigenkapital Immobilien erwerben?

Ja, durch Vollfinanzierung bei hoher Bonität oder per Crowdfunding bereits ab 10 Euro Einstiegsbetrag. Beide Wege haben unterschiedliche Risikoprofile und Anforderungen.

Welche Risiken bestehen bei Crowdfunding für Immobilien?

Bei Crowdfunding gibt es Ausfallrisiken und Illiquidität, das heißt, das investierte Kapital ist oft für mehrere Jahre gebunden und kann im Projektausfall teilweise verloren gehen.

Warum sollte man als Privatanleger verschiedene Vermittlungswege vergleichen?

Nur durch einen Vergleich der Modelle wird klar, ob klassische Maklerleistungen oder innovative Plattformen besser zu den eigenen Anlagezielen, dem verfügbaren Kapital und der Risikobereitschaft passen.