Immobilien als Altersvorsorge: 5% Rendite und Inflationsschutz

Wer seine Altersvorsorge wirklich absichern will, sollte einen überraschenden Fakt kennen: Immobilien erzielen bis zu 5% Netto-Rendite steuerfrei, was Aktien nach Abgeltungssteuer oft deutlich übertrifft. Viele Privatanleger unterschätzen diese Möglichkeit, weil sie glauben, ohne Eigenkapital sei ein Einstieg unmöglich. Das stimmt so nicht. In diesem Artikel erfahren Sie, warum Immobilien als Altersvorsorge besonders attraktiv sind, wie der direkte Vergleich mit anderen Anlageformen aussieht, welche konkreten Wege ohne Eigenkapital existieren und wie Sie langfristig ein stabiles Immobilienportfolio aufbauen.

Inhaltsverzeichnis

- Warum Immobilien als Altersvorsorge besonders attraktiv sind

- Immobilien vs. andere Anlageformen: Zahlen, Risiken und Chancen

- Eigenkapitalfreie Investition in Immobilien: Praktische Wege

- So sichern Sie Ihre Altersvorsorge mit Immobilien langfristig

- Was viele verkennen: Die Kombination von Immobilien und anderen Anlagen

- Ihr nächster Schritt: Renditestarke Immobilieninvestitionen ohne Eigenkapital

- Häufig gestellte Fragen

Wichtige Erkenntnisse

| Punkt | Details |

|---|---|

| Steuerfreie Rendite möglich | Selbstgenutzte Immobilien liefern bis zu 5% Netto-Rendite ohne Steuerabzug. |

| Eigene Altersvorsorge sichern | Immobilien bieten langfristigen Inflationsschutz und stabile Wertentwicklung. |

| Investieren ohne Eigenkapital | Moderne Finanzierungsmodelle ermöglichen den Einstieg für Privatanleger auch ohne Startkapital. |

| Vergleich bringt Klarheit | Die Kombination aus Immobilien und anderen Anlageformen erhöht Sicherheit und Rendite. |

Warum Immobilien als Altersvorsorge besonders attraktiv sind

Immobilien gehören zu den ältesten und bewährtesten Formen der Vermögensbildung. Doch was macht sie gerade für die Altersvorsorge so besonders? Die Antwort liegt in einer Kombination aus Rendite, Inflationsschutz und emotionaler Sicherheit, die kaum eine andere Anlageform so bietet.

Zunächst zur Rendite. Selbstgenutzte Immobilien erzielen laut aktuellen Analysen eine steuerfreie Netto-Rendite von bis zu 5%. Das klingt zunächst nicht spektakulär, aber der entscheidende Punkt ist das Wort steuerfrei. Aktien unterliegen der Abgeltungssteuer von 25% plus Solidaritätszuschlag. Eine Aktienrendite von 6% schrumpft nach Steuern schnell auf unter 4,5%. Bei Immobilien bleibt die Rendite nach zehn Jahren Haltedauer vollständig steuerfrei.

Dann ist da der Inflationsschutz. Immobilienpreise und Mieteinnahmen steigen historisch gesehen mit der Inflation mit. Wenn die Kaufkraft Ihres Geldes sinkt, steigt der Wert Ihrer Immobilie meist parallel. Das macht Immobilien zu einem der wenigen echten Inflationsschutz-Instrumente für Privatanleger.

Auf dem Immobilienmarkt für Privatanleger kommen weitere Vorteile hinzu:

- Wertstabilität: Immobilien in gefragten Lagen verlieren selten dauerhaft an Wert

- Planbarkeit: Mieteinnahmen sind regelmäßig und kalkulierbar

- Steuerliche Vorteile: Abschreibungen (AfA), Werbungskosten und Steuerfreiheit nach zehn Jahren

- Emotionale Sicherheit: Das Gefühl, etwas Greifbares zu besitzen, reduziert Stress und schafft Vertrauen

- Fremdkapitalhebel: Sie investieren mit Bankkapital und profitieren trotzdem vom vollen Wertzuwachs

„Immobilien bieten eine Netto-Rendite von bis zu 5%, steuerfrei bei Selbstnutzung, und sind damit für viele Privatanleger attraktiver als klassische Aktienanlagen nach Steuern."

Der emotionale Mehrwert wird oft unterschätzt. Wer in Aktien investiert, sieht täglich Kursschwankungen und gerät schnell in Panik. Eine Immobilie steht. Sie ist greifbar. Sie schläft ruhiger. Für die Altersvorsorge ist diese psychologische Stabilität ein echter Vorteil, der in keiner Renditetabelle auftaucht, aber im Alltag spürbar ist.

Langfristig gesehen bieten Immobilien zudem eine natürliche Diversifikation gegenüber Papieranlagen. Wer im Alter mietfrei wohnt oder regelmäßige Mieteinnahmen erhält, ist von Börsenschwankungen weitgehend unabhängig. Das ist Altersvorsorge in ihrer verlässlichsten Form.

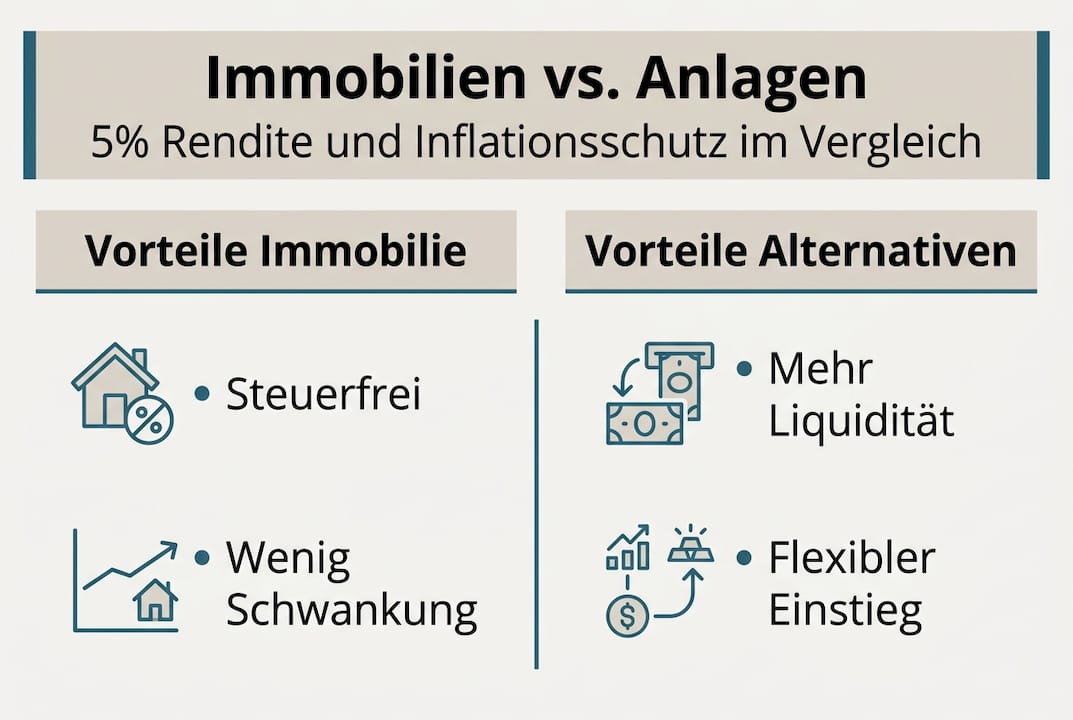

Immobilien vs. andere Anlageformen: Zahlen, Risiken und Chancen

Nachdem die Vorteile von Immobilien besprochen wurden, stellt sich die Frage: Wie schneiden sie im direkten Vergleich mit anderen beliebten Anlagen ab? Schauen wir uns die Zahlen ehrlich an.

| Anlageform | Netto-Rendite (ca.) | Inflationsschutz | Liquidität | Diversifikation |

|---|---|---|---|---|

| Immobilien (selbstgenutzt) | bis 5% steuerfrei | Hoch | Niedrig | Gering |

| Aktien (ETF) | 3,5 bis 5% nach Steuern | Mittel | Hoch | Hoch |

| Anleihen | 1 bis 3% | Niedrig | Mittel | Mittel |

| Tagesgeld | 0,5 bis 2% | Sehr niedrig | Sehr hoch | Keine |

Die Tabelle zeigt: Immobilien übertreffen Aktien netto und steuerfrei bei Selbstnutzung, haben aber klare Schwächen bei Liquidität und Diversifikation. Das ist wichtig zu verstehen.

Bei vermieteten Immobilien als Kapitalanlage sieht die Rechnung etwas anders aus. Hier fallen Steuern auf Mieteinnahmen an, aber Abschreibungen und Werbungskosten reduzieren die Steuerlast erheblich. Netto bleiben oft 3 bis 4% Rendite, kombiniert mit Wertsteigerungspotenzial.

Wann punkten Immobilien besonders?

- Bei langer Haltedauer (über zehn Jahre für Steuerfreiheit)

- In wirtschaftsstarken Lagen mit stabiler Nachfrage

- Wenn Sie den Fremdkapitalhebel nutzen wollen

- Als Ergänzung zu einem bestehenden Aktienportfolio

Wann sind andere Anlagen sinnvoller? Wer kurzfristig Kapital benötigt oder flexibel bleiben muss, ist mit Aktien oder Tagesgeld besser bedient. Immobilien binden Kapital. Ein Notverkauf kann Verluste bedeuten. Das sind echte Risiken und Chancen ohne Eigenkapital, die Sie kennen sollten.

Wichtige Erkenntnis: Der Unterschied zwischen einem Kapitalanleger und einem Vermieter ist größer als viele denken. Als Kapitalanleger kaufen Sie eine Immobilie zur Wertsteigerung und Vermietung. Als Vermieter übernehmen Sie aktive Verwaltungsaufgaben. Beide Rollen haben unterschiedliche Renditeprofile und Steuerstrategien.

Fazit des Vergleichs: Immobilien sind keine universelle Lösung, aber für langfristige Altersvorsorge mit Inflationsschutz und steuerfreier Rendite kaum zu schlagen.

Eigenkapitalfreie Investition in Immobilien: Praktische Wege

Wer Immobilien als Altersvorsorge nutzen will, muss nicht zwingend eigenes Kapital einbringen. Das klingt für viele zunächst unglaubwürdig, ist aber Realität. Viele Privatanleger investieren heute ohne Eigenkapital in Immobilien, wenn die Rahmenbedingungen stimmen.

Die wichtigsten Wege im Überblick:

- Vollfinanzierung durch Banken: Einige Banken finanzieren bis zu 100% des Kaufpreises, wenn Bonität und Einkommenssituation stimmen. Entscheidend sind ein stabiles Einkommen, eine saubere Schufa und ein attraktives Objekt.

- KfW-Förderprogramme: Die staatliche Kreditanstalt für Wiederaufbau bietet zinsgünstige Darlehen für energieeffiziente Immobilien. Diese können Eigenkapital teilweise ersetzen.

- Verkäuferfinanzierung: In manchen Fällen stundet der Verkäufer einen Teil des Kaufpreises. Das reduziert den Kapitalbedarf erheblich.

- Immobilienfonds und Crowdinvesting: Wer nicht direkt kaufen will, kann über Plattformen in Immobilienprojekte investieren, oft schon ab wenigen hundert Euro.

Eine detaillierte Anleitung für Investitionen ohne Eigenkapital zeigt Ihnen Schritt für Schritt, welche Voraussetzungen Sie erfüllen müssen und welche Modelle für Ihre Situation passen.

Worauf müssen Sie achten? Vollfinanzierungen sind kein Freifahrtschein. Die monatlichen Raten müssen durch Mieteinnahmen oder Ihr Einkommen gedeckt sein. Steigt der Zins, steigen die Kosten. Wer hier nicht rechnet, riskiert finanzielle Engpässe.

Profi-Tipp: Optimieren Sie Ihre Bonität, bevor Sie eine Finanzierung beantragen. Zahlen Sie bestehende Kredite ab, vermeiden Sie unnötige Kreditanfragen und prüfen Sie Ihre Schufa-Auskunft auf Fehler. Eine bessere Bonität bedeutet günstigere Zinsen, was bei einer Immobilienfinanzierung ohne Eigenkapital über die Laufzeit Zehntausende Euro Unterschied machen kann.

Die goldene Regel: Rechnen Sie konservativ. Kalkulieren Sie mit einem Leerstand von 5 bis 10% und einem Zinspuffer von 1 bis 2 Prozentpunkten über dem aktuellen Niveau. Wer so plant, ist auch bei Marktschwankungen sicher aufgestellt.

So sichern Sie Ihre Altersvorsorge mit Immobilien langfristig

Im letzten Schritt geht es darum, wie Sie konkret vorgehen, um Immobilien langfristig als Altersvorsorge zu nutzen. Mit einer gut strukturierten Immobilienstrategie kann die Altersvorsorge nachhaltig abgesichert werden. Aber was bedeutet das konkret?

Die wichtigsten Strategien für langfristigen Erfolg:

- Standortwahl: Investieren Sie in Regionen mit stabiler Nachfrage, Bevölkerungswachstum und guter Infrastruktur. Universitätsstädte und Wirtschaftszentren sind oft erste Wahl.

- Vermietungsstrategie: Langfristige Mietverträge bieten Planbarkeit. Kurzzeitmietungen über Plattformen können höhere Einnahmen bringen, erfordern aber mehr Verwaltungsaufwand.

- Renovierung und Wertsteigerung: Gezielte Modernisierungen erhöhen den Wert und ermöglichen höhere Mieten. Energetische Sanierungen werden zudem staatlich gefördert.

- Steuerliche Optimierung: Nutzen Sie die Abschreibung (AfA) konsequent, setzen Sie Werbungskosten ab und planen Sie den Verkauf nach zehn Jahren für Steuerfreiheit.

- Portfolioaufbau: Wer mehrere Objekte hält, verteilt das Risiko. Ein Mietausfall bei einer Einheit trifft Sie weniger hart, wenn andere Objekte laufen.

Ein Guide für Immobilien als Geldanlage hilft Ihnen dabei, die richtige Strategie für Ihre persönliche Situation zu entwickeln.

Profi-Tipp: Kombinieren Sie verschiedene Objekte und Standorte. Eine Wohnung in München und eine in Leipzig ergänzen sich ideal: München bietet höchste Wertstabilität, Leipzig attraktive Einstiegspreise und Wachstumspotenzial. Wer renditestarke Immobilieninvestitionen strategisch streut, schläft ruhiger und verdient langfristig mehr.

Denken Sie auch an die Nachfolgeplanung. Eine Immobilie, die Sie im Alter bewohnen oder vermieten, kann später an Kinder oder Enkel weitergegeben werden. Mit der richtigen steuerlichen Gestaltung ist das oft steuerfrei möglich. So wird Ihre Immobilie nicht nur zur Altersvorsorge, sondern zum generationenübergreifenden Vermögen.

Was viele verkennen: Die Kombination von Immobilien und anderen Anlagen

Hier ist unsere ehrliche Einschätzung nach Jahren Erfahrung im Immobilienmarkt: Wer ausschließlich auf Immobilien setzt, macht einen Fehler. Und wer ausschließlich auf Aktien setzt, auch.

Die Wahrheit ist unbequem: Immobilien binden Kapital und sind illiquide. Aktien schwanken stark und bieten keinen Inflationsschutz wie Betongold. Anleihen liefern in Niedrigzinsphasen kaum reale Rendite. Keine Anlageform ist perfekt. Aber die Mischung aus Immobilien und anderen Anlageformen ist für die Altersvorsorge nachweislich optimal.

Die ideale Altersvorsorge vereint drei Eigenschaften: Rendite, Sicherheit und Liquidität. Keine einzelne Anlage liefert alle drei gleichzeitig. Deshalb brauchen Sie eine Kombination. Immobilien liefern Rendite und Sicherheit. Aktien-ETFs liefern Liquidität und Wachstum. Ein Tagesgeldpuffer sichert kurzfristige Ausgaben ab.

Bei den Chancen und Risiken vermieteter Immobilien zeigt sich: Wer nur eine Anlageklasse kennt, übersieht Chancen. Ihr Weg sollte diversifiziert und auf Ihre persönliche Lebenssituation zugeschnitten sein. Das ist kein Kompromiss, das ist kluge Strategie.

Ihr nächster Schritt: Renditestarke Immobilieninvestitionen ohne Eigenkapital

Sie wissen jetzt, warum Immobilien als Altersvorsorge so wirkungsvoll sind, wie der Vergleich mit anderen Anlagen ausfällt und welche Wege ohne Eigenkapital offenstehen. Der nächste Schritt ist Ihr persönlicher.

Bei Privesta.ch finden Sie konkrete Angebote für Investieren ohne Eigenkapital in renditestarke deutsche Immobilienprojekte, professionelle Begleitung von der ersten Anfrage bis zum Abschluss sowie transparente Informationen ohne Kleingedrucktes. Ob Sie Ihren ersten Schritt in die Immobilieninvestition Deutschland wagen oder Ihr bestehendes Portfolio erweitern möchten, unsere Experten stehen Ihnen zur Seite. Starten Sie heute und bauen Sie eine Altersvorsorge, die wirklich trägt.

Häufig gestellte Fragen

Ist eine Investition in Immobilien ohne Eigenkapital wirklich möglich?

Ja, in Deutschland gibt es verschiedene Modelle und Finanzierungspartner, mit denen Privatanleger ohne Eigenkapital investieren können. Banken und Anbieter stellen dafür speziell strukturierte Modelle bereit, sofern Bonität und Einkommenssituation stimmen.

Wie hoch ist die Rendite einer Immobilie als Altersvorsorge im Vergleich zu Aktien?

Selbstgenutzte Immobilien erzielen netto steuerfreie Renditen bis zu 5%, während Aktien nach Steuern meist unter 4,5% liegen. Der steuerfreie Charakter macht den entscheidenden Unterschied bei langer Haltedauer.

Welche Risiken bestehen für Privatanleger bei Immobilien als Altersvorsorge?

Risiken sind etwa Mietausfälle, Wertverlust und Liquiditätsprobleme bei Nachfrageschwankungen. Durch gute Standortwahl, konservative Kalkulation und Diversifikation lassen sich diese Risiken deutlich begrenzen.

Wie kann ich als Privatanleger mehrere Immobilien für die Altersvorsorge aufbauen?

Mit gezielter Bonitätsoptimierung und strategischer Diversifikation können auch Privatanleger schrittweise ein Immobilienportfolio aufbauen, indem sie Mieteinnahmen reinvestieren und Finanzierungen klug strukturieren.