Schrittweise rentabel vermieten: Sicher zur Immobilienrendite

TL;DR:

- Auch ohne Eigenkapital können systematische Planung, Bonitätsprüfung und objektspezifische Analyse rentable Immobilieninvestitionen ermöglichen. Eine langfristige Strategie mit Schritt-für-Schritt-Umsetzung, Risikokontrolle und Inflationsschutz ist entscheidend für nachhaltigen Erfolg. Mit professioneller Unterstützung minimieren Privatanleger Risiken, optimieren Cashflow und bauen ihr Portfolio langfristig auf.

Viele Privatanleger träumen von stabilen Mieteinnahmen und echtem Inflationsschutz, schrecken aber vor einer entscheidenden Frage zurück: Was, wenn kein Eigenkapital vorhanden ist? Die gute Nachricht lautet: Das fehlende Eigenkapital muss keine Sackgasse sein. Wer systematisch vorgeht, seine Bonität kennt und die richtigen Objekte auswählt, kann auch ohne eigenes Startkapital schrittweise eine rentable Vermietung aufbauen. Dieser Artikel zeigt Ihnen, welche Voraussetzungen Sie erfüllen müssen, wie der Prozess Schritt für Schritt aussieht und wie Sie Risiken realistisch kontrollieren.

Inhaltsverzeichnis

- Was Sie für das schrittweise rentable Vermieten benötigen

- Schritt-für-Schritt-Anleitung: Von der Planung bis zum ersten Mietertrag

- Kennzahlen und Cashflow: Wie Sie echtes Ertragspotenzial prüfen

- Sanieren, Modernisieren und Wertsteigerung: Wie Sie Investitionspakete optimal staffeln

- Risiken kontrollieren, Inflation ausbremsen: Langfristig sicher vermieten

- Praxisblick: Warum der schrittweise Ansatz erfolgreicher ist als der große Wurf

- Nächster Schritt: Rentabel und sicher mit erfahrenen Partnern investieren

- Häufig gestellte Fragen

Wichtige Erkenntnisse

| Punkt | Details |

|---|---|

| Vollfinanzierung möglich | Immobilien ohne Eigenkapital erfordern strengere Auswahl und bringen höhere Zinsbelastungen. |

| Kennzahlen konsequent prüfen | Brutto- und Nettomietrendite wie auch Cashflow sind essenziell zur Messung von Rentabilität. |

| Schrittweise Modernisierung zahlt sich aus | Etappenweise Sanierung verbessert Planbarkeit und mindert Leerstandsrisiken deutlich. |

| Inflationsschutz strategisch gestalten | Langfristige Zinsbindung, Mietanpassungen und Rücklagen sorgen für echte Vermögenssicherung. |

| Klares Risiko-Management | Nur diszipliniertes Haushalten und Puffer verhindern späte böse Überraschungen bei Cashflow. |

Was Sie für das schrittweise rentable Vermieten benötigen

Nachdem Sie die Zielsetzung kennen, müssen die persönlichen und objektbezogenen Voraussetzungen geprüft werden. Ohne Eigenkapital zu investieren bedeutet nicht, ohne Vorbereitung zu investieren. Die Anforderungen sind klar, aber erreichbar.

Bonität, Objekt und Finanzierungsrahmen

Banken vergeben eine Vollfinanzierung nur, wenn Ihre Kreditwürdigkeit einwandfrei ist. Das bedeutet: keine negativen Schufa-Einträge, ein stabiles Einkommen (mindestens 2.000 bis 2.500 Euro netto monatlich bei kleineren Objekten) und möglichst eine unbefristete Beschäftigung. Selbstständige haben es schwerer, können aber mit zwei bis drei Jahren Steuerbescheiden punkten.

Das Objekt selbst muss ebenfalls bestimmte Kriterien erfüllen. Banken finanzieren in der Regel nur Immobilien mit nachweisbarer Mietnachfrage und stabiler Lage. Ein Apartment in einem strukturschwachen Dorf wird selten vollfinanziert. Eine Wohnung in einer Mittelstadt mit Hochschule, Gewerbe und Bevölkerungswachstum steht deutlich besser da.

Vollfinanzierung ist möglich, aber mit höheren Risiken und strengeren Prüfungen verbunden; Zinsrisiken, Leerstand und keine Eigenkapitalpuffer sind zentrale Gefahren. Das sollten Sie realistisch einplanen, bevor Sie einen Kreditantrag stellen.

Risiko-Checkliste für die Vollfinanzierung:

- Ist Ihre Schufa-Auskunft einwandfrei und aktuell?

- Liegt Ihr monatliches Nettoeinkommen dauerhaft über dem Kreditdienst plus Lebenshaltungskosten?

- Erfüllt das Objekt die Mindestanforderungen an Lage und Zustand?

- Sind die Kaufnebenkosten (Grunderwerbsteuer, Notar, Makler) aus eigenen Mitteln oder alternativem Kapital finanzierbar?

- Haben Sie eine Liquiditätsreserve für Leerstand oder Reparaturen eingeplant?

Profi-Tipp: Kaufnebenkosten machen in Deutschland je nach Bundesland zwischen 9 und 15 Prozent des Kaufpreises aus. Diese werden von den meisten Banken nicht mitfinanziert. Klären Sie frühzeitig, wie Sie diesen Posten abdecken wollen.

| Kriterium | Mindestanforderung | Idealvoraussetzung |

|---|---|---|

| Schufa-Score | Einwandfrei, keine Einträge | Score über 95 Prozent |

| Nettoeinkommen | 2.000 bis 2.500 Euro | Über 3.000 Euro |

| Objektlage | Mittelstadt mit Nachfrage | Wachstumsregion, Universitätsstadt |

| Zustand der Immobilie | Vermietbar, keine Großschäden | Modernisiert, energieeffizient |

| Zinsbindung | Mindestens 10 Jahre | 15 bis 20 Jahre |

Mehr zur Praxisanleitung ohne Eigenkapital finden Sie bei Privesta, inklusive konkreter Tipps für den ersten Schritt.

Schritt-für-Schritt-Anleitung: Von der Planung bis zum ersten Mietertrag

Mit den Vorüberlegungen im Rücken führen die nächsten Schritte methodisch von der Planung zur Umsetzung. Wer diesen Ablauf kennt, vermeidet typische Anfängerfehler und kommt schneller zu stabilen Mieteinnahmen.

Die Einsteiger-Systematik für rentable Vermietung folgt meist einem klaren Sechs-Schritte-Plan, vom Finanzierungsrahmen über Objektanalyse bis zur Übergabe. Dieser Plan ist kein theoretisches Modell, sondern das Ergebnis aus Hunderten realer Investitionsprozesse.

Der Sechs-Schritte-Plan im Überblick:

-

Finanzierungsrahmen bestimmen: Klären Sie mit einer Bank oder einem unabhängigen Finanzierungsvermittler, wie viel Kaufpreis realistisch finanzierbar ist. Nutzen Sie einen Anleitung zum Einstieg ohne Eigenkapital, um typische Fallstricke zu umgehen.

-

Objektanalyse und Marktrecherche: Suchen Sie gezielt nach Immobilien mit einer Bruttomietrendite von mindestens 4,5 Prozent. Prüfen Sie Leerstandsquoten im Zielgebiet und die Mietentwicklung der letzten fünf Jahre.

-

Kaufnebenkosten kalkulieren: Setzen Sie 9 bis 15 Prozent des Kaufpreises als Nebenkosten an. In Bayern und Baden-Württemberg liegt die Grunderwerbsteuer bei 3,5 Prozent, in Nordrhein-Westfalen bei 6,5 Prozent. Dazu kommen Notar (ca. 1,5 Prozent) und Makler (bis zu 3,57 Prozent inklusive Mehrwertsteuer auf Käuferseite).

-

Zinsbindung und Tilgung festlegen: Wählen Sie eine Zinsbindung von mindestens 10, besser 15 Jahren. Der Anfangstilgungssatz sollte mindestens 2 Prozent betragen. Bei einer Vollfinanzierung ist Planungssicherheit hier entscheidend, denn steigende Zinsen nach Ablauf der Bindung können den Cashflow deutlich belasten.

-

Kaufvertrag, Übergabe und Erstinspektion: Lassen Sie den Kaufvertrag von einem Anwalt prüfen. Dokumentieren Sie den Zustand der Immobilie beim Kauf ausführlich mit Fotos und einem Protokoll.

-

Vermarktung und Mietbeginn: Schalten Sie professionelle Exposés auf relevanten Portalen. Prüfen Sie Bewerber sorgfältig auf Bonität und Zuverlässigkeit. Ein guter Mieter ist mehr wert als ein schneller Mietbeginn.

| Entscheidung | Einzelmodernisierung (Etappen) | Komplettsanierung |

|---|---|---|

| Kosten initial | Niedrig | Sehr hoch |

| Leerstandsrisiko | Gering | Hoch (Renovierungszeit) |

| Planungssicherheit | Hoch | Mittel |

| Renditewirkung | Schrittweise steigend | Sofort, aber risikoreicher |

| Geeignet für | Erstinvestoren ohne großen Puffer | Erfahrene Investoren mit Rücklagen |

Die Chancen und Risiken vermieteter Immobilien sollten Sie bereits in dieser frühen Phase kennen, um keine unangenehmen Überraschungen zu erleben.

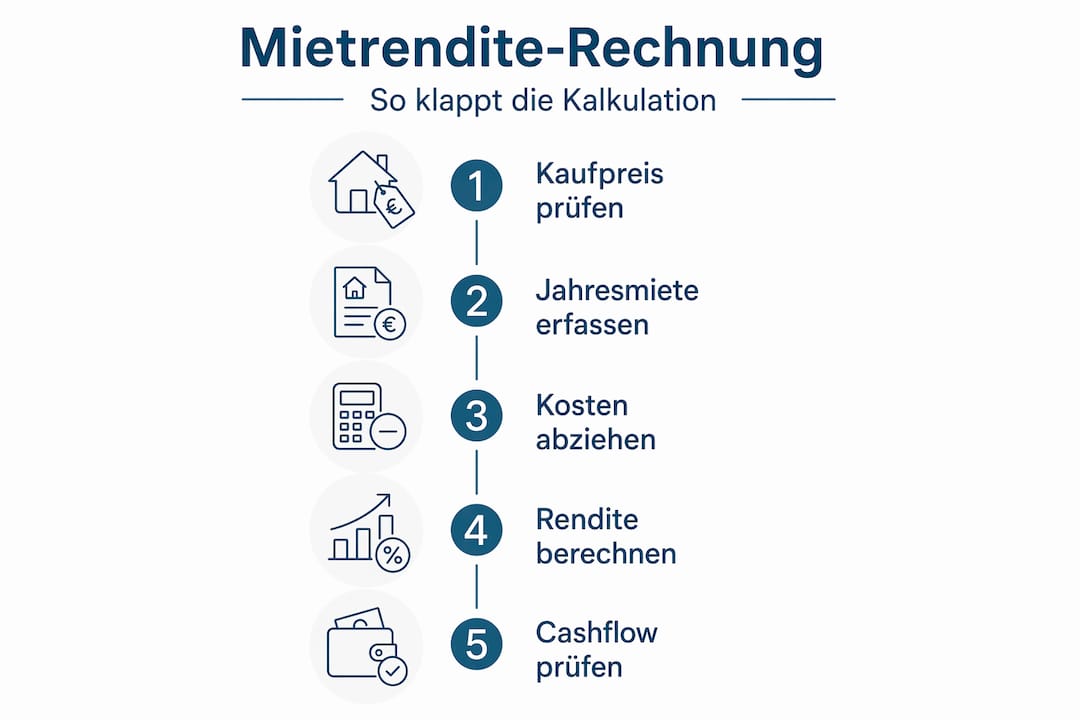

Kennzahlen und Cashflow: Wie Sie echtes Ertragspotenzial prüfen

Um tatsächlich rentabel zu vermieten, zählt insbesondere die präzise Kontrolle der Finanzen und Kennzahlen. Wer nur auf die Bruttomietrendite schaut, bekommt ein verzerrtes Bild.

Bruttomietrendite und Nettomietrendite verstehen

Die Bruttomietrendite und Nettomietrendite sind zentrale Messgrößen für Rentabilität, müssen jedoch um Kreditrate und Cashflow ergänzt werden. Die Formel ist einfach: Bruttomietrendite entspricht der Jahreskaltmiete geteilt durch den Kaufpreis, multipliziert mit 100. Die Nettomietrendite zieht davon noch Verwaltungskosten, nicht umlagefähige Betriebskosten und Rücklagen ab.

Beispielrechnung für eine typische Anlageimmobilie:

Kaufpreis: 180.000 Euro. Jahreskaltmiete: 9.000 Euro. Bruttomietrendite: 5 Prozent. Abzüglich Verwaltung (600 Euro), Rücklagen (900 Euro), Versicherungen (300 Euro) verbleiben 7.200 Euro Nettomieteinnahmen, was einer Nettomietrendite von 4 Prozent entspricht. Davon geht monatlich die Kreditrate (ca. 700 Euro bei 180.000 Euro Vollfinanzierung, 3,8 Prozent Zinsen, 2 Prozent Tilgung) ab. Das macht 8.400 Euro jährlich. Es entsteht ein negativer Cashflow von etwa 1.200 Euro im Jahr.

Dieses Beispiel zeigt: Eine Rendite über 4,5 Prozent brutto ist bei Vollfinanzierung oft das Minimum, um zumindest einen ausgeglichenen Cashflow zu erreichen.

Bei finanzierten Immobilien entscheidet die monatliche Kreditbelastung aus Zins und Tilgung über den realen Überschuss; Cashflow ist entscheidend für langfristigen Erfolg.

| Kennzahl | Formel | Zielwert bei Vollfinanzierung |

|---|---|---|

| Bruttomietrendite | Jahreskaltmiete / Kaufpreis x 100 | Mindestens 4,5 Prozent |

| Nettomietrendite | (Jahreskaltmiete minus Kosten) / Kaufpreis x 100 | Mindestens 3,5 Prozent |

| Monatlicher Cashflow | Nettomiete minus Kreditrate | Positiv oder maximal minus 50 Euro |

| Rücklage | Mindestens 1 Prozent des Kaufpreises jährlich | 1,5 bis 2 Prozent ideal |

Profi-Tipp: Kalkulieren Sie immer mit einem Leerstandsszenario von zwei Monaten pro Jahr. Das entspricht einer Auslastung von ca. 83 Prozent. Wer dieses Worst-Case-Szenario noch positiv übersteht, hat ein robustes Investment.

Wichtige Faktoren für den Cashflow-Check:

- Kaltmiete im Marktvergleich (nicht überoptimistisch ansetzen)

- Nicht umlagefähige Betriebskosten (Hausverwaltung, Reparaturen, Leerstandsphasen)

- Zinslast und Tilgung aus dem Darlehensvertrag

- Steuerliche Effekte (Abschreibungen können die Steuerlast senken)

- Jährliche Rücklage für Instandhaltung

Mehr zur Cashflow-Berechnung bei Immobilien finden Sie in unserem Spezialartikel, inklusive Musterrechnungen für verschiedene Szenarien.

Sanieren, Modernisieren und Wertsteigerung: Wie Sie Investitionspakete optimal staffeln

Mit klaren Zahlen vor Augen können gezielte Maßnahmen zur Wertsteigerung optimal geplant werden. Die Frage ist nicht ob, sondern wann und wie Sie modernisieren.

Etappen statt Alles-auf-einmal

Schrittweises Modernisieren kann wirtschaftlich sinnvoller als eine Vollsanierung sein; Kosten, Umlegbarkeit auf Mietpreise, Leerstand und Rendite müssen dabei in die Rechnung einfließen. Gerade für Erstinvestoren ohne großen Liquiditätspuffer ist dieser Aspekt entscheidend.

Vorteile der schrittweisen Modernisierung:

- Geringerer Kapitalbedarf zu Beginn, weniger Kreditrisiko

- Leerstand wird auf einzelne Maßnahmen beschränkt und bleibt kurz

- Jede Etappe kann aus laufenden Mieteinnahmen oder Steuerrückerstattungen finanziert werden

- Mietpreiserhöhungen können nach jeder Modernisierungsrunde rechtssicher vorgenommen werden

- Lerneffekt: Als Vermieter bauen Sie gezielt Kenntnisse über das Objekt auf

Mögliche Modernisierungsetappen im Praxisbeispiel:

Nehmen wir eine Altbauwohnung von 1975 mit einem Kaufpreis von 150.000 Euro. Im ersten Jahr werden neue Fenster eingebaut (Kosten: 8.000 Euro). Das senkt die Energiekosten für Mieter und erhöht die Attraktivität. Im dritten Jahr folgt die Badsanierung (12.000 Euro), im fünften Jahr neue Böden und Türen (5.000 Euro). Über fünf Jahre entstehen Gesamtkosten von 25.000 Euro, die schrittweise abgeschrieben und auf die Miete umgelegt werden können. Eine Komplettsanierung hätte sofort 35.000 Euro plus Leerstand von drei bis vier Monaten (entgangene Miete: ca. 2.400 Euro) bedeutet. Der Unterschied ist beträchtlich.

Merksatz für die Praxis: Nicht die größte Renovierung schafft die beste Rendite, sondern die gezielte Maßnahme zur richtigen Zeit. Wer saniert, was Mieter wirklich schätzen (Bad, Heizung, Fenster), erzielt nachhaltigere Wertsteigerungen als wer wahllos modernisiert.

Eine detaillierte Betrachtung zur Risikominimierung bei Modernisierung zeigt, welche Maßnahmen Rendite bringen und welche häufig unterschätzte Risiken bergen.

Amortisationszeiten im Überblick:

- Neue Fenster: Amortisation ca. 8 bis 12 Jahre über Energieersparnis und Mieterhöhung

- Badsanierung: Amortisation ca. 10 bis 15 Jahre, aber starker Effekt auf Mieterakzeptanz

- Fassadendämmung: Amortisation 15 bis 25 Jahre, jedoch Wertsteigerungspotenzial beim Verkauf

- Heizungsmodernisierung (Wärmepumpe): Amortisation abhängig von Förderungen, aktuell 10 bis 20 Jahre

Die steuerliche Absetzbarkeit von Modernisierungsmaßnahmen über die Abschreibung (AfA) macht viele Investitionen deutlich attraktiver als auf den ersten Blick erkennbar.

Risiken kontrollieren, Inflation ausbremsen: Langfristig sicher vermieten

Nach den Modernisierungsmaßnahmen entscheidet das Management über Stabilität und langfristigen Erfolg. Wer hier unaufmerksam ist, verliert Rendite, die zuvor mühsam aufgebaut wurde.

Inflationsschutz durch Strategie, nicht durch Zufall

Bei Vollfinanzierung ist das Zinsänderungs- und Leerstandsrisiko besonders kritisch. Inflationsschutz gelingt nur durch einen Mix aus Mietanpassung, langer Zinsbindung und ausreichenden Rücklagen. Immobilien gelten generell als inflationsresistent, aber nur dann, wenn die Finanzierungsstruktur stimmt.

So gestalten Sie aktiven Inflationsschutz:

- Vereinbaren Sie Indexmietverträge, bei denen die Miete automatisch mit dem Verbraucherpreisindex steigt

- Wählen Sie eine Zinsbindung von 15 bis 20 Jahren, damit steigende Marktzinsen Sie nicht überraschen

- Bauen Sie monatliche Rücklagen von mindestens 1 bis 1,5 Prozent des Kaufpreises auf

- Prüfen Sie die Miete spätestens alle zwei Jahre auf Marktkonformität und passen Sie sie rechtssicher an

- Nutzen Sie die Steuervorteile durch Abschreibungen, um liquide zu bleiben

Profi-Tipp: Gerade in Phasen hoher Inflation steigen Baukosten und damit der Wiederbeschaffungswert Ihrer Immobilie. Das wirkt sich positiv auf den Verkehrswert aus und stärkt Ihre Verhandlungsposition bei einer Anschlussfinanzierung.

Für nachhaltige Rentabilität reichen Zielwerte für Nettomietrendite nicht aus. Haushaltsrechnung und Cashflow-Checks bei negativen Szenarien sind unverzichtbar. Prüfen Sie mindestens einmal jährlich Ihre persönliche Finanzsituation vollständig durch.

Praktische Maßnahmen für negative Szenarien:

- Leerstand: Planen Sie mindestens drei Monatsmieten als Liquiditätsreserve ein

- Unerwartete Reparaturen: Halten Sie 5.000 bis 10.000 Euro als Notfallrücklage vor

- Zinsanstieg bei Anschlussfinanzierung: Simulieren Sie bereits heute, was ein Anstieg um 2 Prozentpunkte bedeuten würde

- Mieterausfall: Überprüfen Sie die Bonität Ihrer Mieter bei Vertragsabschluss und prüfen Sie Mietausfallversicherungen

Die Risiken und Chancen der Vollfinanzierung im Jahr 2026 sind klar benennbar und damit auch beherrschbar. Wer sie kennt, kann gezielt gegensteuern.

Risikostreuung als Mittel zur Stabilisierung:

Wer langfristig mehrere Einheiten besitzt, verteilt das Leerstandsrisiko. Fällt bei fünf Einheiten eine weg, trägt der Rest die Last. Bei einer einzigen Wohnung tragen Sie das Risiko allein. Denken Sie daher an Skalierung, sobald die erste Einheit stabil läuft und ausreichende Rücklagen gebildet wurden. Mehr zum Thema Vermögensaufbau ohne Eigenkapital zeigt, wie Sie diesen Weg planvoll angehen.

Praxisblick: Warum der schrittweise Ansatz erfolgreicher ist als der große Wurf

Wer in der Immobilienberatung tätig ist und viele Investoren über verschiedene Phasen ihres Portfolioaufbaus begleitet, beobachtet immer wieder dasselbe Muster. Die Anleger, die von Anfang an systematisch und geduldig vorgehen, schlagen langfristig jene, die alles auf einmal wagen. Das klingt banal, aber die Konsequenzen dieses Prinzips werden häufig unterschätzt.

Die Phasenlogik beim Immobilienportfolioaufbau, also erst eine Einheit stabil vermieten, dann Know-how aufbauen und erst dann skalieren, stellt nachhaltiges Risikomanagement sicher und unterscheidet sich fundamental vom Einmal-Alles-Ansatz.

Wer zu Beginn zwei oder drei Objekte gleichzeitig kauft, übersieht oft, wie viel operative Energie jede einzelne Einheit am Anfang kostet. Handwerker koordinieren, Mieterauswahl treffen, Behörden kontaktieren, Steuererklärungen optimieren. Jede dieser Aufgaben lässt sich mit einer Einheit gut meistern. Mit drei Einheiten gleichzeitig geraten viele Anfänger ins Straucheln.

Der psychologische Aspekt wird ebenfalls häufig ignoriert. Ein negativer Cashflow von minus 50 Euro ist leicht zu tragen, wenn man weiß, wie die Situation entstanden ist und wie man sie korrigiert. Wer aber drei Objekte mit je minus 100 Euro gleichzeitig hat und keine Rücklagen besitzt, gerät schnell in Stress, trifft schlechte Entscheidungen und verliert die Übersicht.

Liquidität wächst langsam, aber verlässlich, wenn das erste Objekt läuft und Rücklagen gebildet werden. Diese Rücklagen sind nicht nur eine Sicherheitsnetz, sondern auch die Grundlage für das nächste Investment. Wer zu früh skaliert, verbrennt genau das Kapital, das für die nächste Gelegenheit gebraucht wird.

Unser klarer Rat lautet: Starten Sie mit einer Einheit, die Sie vollständig verstehen und kontrollieren können. Nutzen Sie die Risikonavigation in der Praxis als Grundlage, lernen Sie aus Fehlern ohne katastrophale Folgen, und skalieren Sie erst dann, wenn Ihre erste Einheit einen stabilen, positiven Cashflow liefert. Nicht Geschwindigkeit, sondern Systematik baut dauerhaften Vermögenswert auf.

Nächster Schritt: Rentabel und sicher mit erfahrenen Partnern investieren

Wer gezielt Unterstützung oder Inspiration sucht, findet jetzt passende Möglichkeiten für den Einstieg. Das Wissen allein reicht nicht. Es braucht den richtigen Partner an Ihrer Seite, der Erfahrung mit Objekten, Finanzierung und Mietmanagement kombiniert.

Bei Privesta.ch begleiten wir Privatanleger aus Deutschland beim Einstieg in Immobilieninvestitionen ohne Eigenkapital, von der ersten Objektauswahl bis zur langfristigen Renditeoptimierung. Unsere Plattform bietet transparente Informationen, geprüfte Immobilienangebote und neutrale Beratung, damit Sie fundierte Entscheidungen treffen. Lernen Sie, wie Sie die Rendite bei Immobilien steigern, ohne unnötige Risiken einzugehen. Und starten Sie Ihren Vermögensaufbau mit Immobilien auf einer Grundlage, die wirklich trägt.

Häufig gestellte Fragen

Kann ich wirklich ohne Eigenkapital rentabel vermieten?

Mit sorgfältiger Bonitätsprüfung, strenger Objektauswahl und realistischen Kalkulationen ist das möglich, allerdings steigen Risiko und Zinslast deutlich. Vollfinanzierung ist möglich, aber nur mit strengen Prüfungen und klarer Strategie umsetzbar.

Wie berechne ich meine persönliche Mietrendite bei Finanzierung?

Die Nettomietrendite berücksichtigt Einnahmen abzüglich laufender Kosten und alle Kaufnebenkosten, aber erst die monatliche Belastung zeigt, was tatsächlich übrig bleibt. Brutto- und Nettomietrendite müssen immer mit dem realen Cashflow kombiniert werden, nicht isoliert betrachtet.

Wie verhindere ich, dass Inflation meine Rendite auffrisst?

Setzen Sie auf lange Zinsbindung, flexible Mietanpassungen und bauen Sie frühzeitig Instandhaltungsrücklagen auf. Inflationsschutz entsteht durch die Kombination aus Mietpreisanpassung, langer Zinsbindung und planmäßigen Rücklagen, nicht durch einen dieser Faktoren allein.

Sind schrittweise Modernisierungen wirklich wirtschaftlicher?

Oft bringen Modernisierungen in Etappen mehr Flexibilität und senken das Leerstandsrisiko im Vergleich zur Komplettsanierung erheblich. Schrittweise Modernisierungen können Kosten- und Leerstandsrisiken minimieren und gleichzeitig laufende Mieteinnahmen sichern.

Was ist der größte Fehler beim Einstieg in die rentable Vermietung?

Zu optimistische Kalkulationen ohne Risikopuffer für Leerstand, Reparaturen und Zinsanstieg führen häufig zu Nachfinanzierungsbedarf und finanziellen Engpässen. Cashflow-Checks bei negativen Szenarien sind unverzichtbar, denn eine Zielrendite allein schützt nicht vor unerwarteten Belastungen.