Schrittweise Steuerersparnis bei Immobilien clever planen

TL;DR:

- Privatanleger können durch gezielte Planung mit Immobilien ohne Eigenkapital Steuervorteile maximieren.

- Wichtig sind die richtige Objektauswahl, nachhaltige Finanzierung und genaue Dokumentation der Werbungskosten.

- Konservative Kalkulationen und professionelle Beratung sind entscheidend für nachhaltigen Vermögensaufbau.

Viele Privatanleger stehen vor derselben Herausforderung: Sie möchten Vermögen aufbauen, Inflation schützen und dabei möglichst wenig Steuern zahlen. Doch gerade beim Thema Immobilien ohne Eigenkapital entstehen schnell Unsicherheiten. Was darf ich steuerlich absetzen? Wo lauern Fallen? Dieser Artikel zeigt Ihnen fünf konkrete Schritte, vom richtigen Objekttyp über die Finanzierungsstruktur bis zum Steuernachweis, mit denen Sie als Privatanleger systematisch und rechtssicher Steuern sparen. Mit der richtigen Planung ist mehr möglich, als die meisten Anleger vermuten.

Inhaltsverzeichnis

- Voraussetzungen und Rahmenbedingungen für steuerliche Immobilieninvestments

- Schritt 1: Auswahl der steueroptimalen Immobilie

- Schritt 2: Steuerliche Gestaltung und Finanzierung abstimmen

- Schritt 3: Konkrete Beispielrechnung und Überprüfung der Steuerwirkungen

- Schritt 4: Typische Fehler beim Steuersparen erkennen und vermeiden

- Unsere Erfahrung: Was wirklich funktioniert und woran Privatanleger oft scheitern

- Finden Sie Ihre individuelle Strategie für steueroptimale Immobilieninvestments

- Häufig gestellte Fragen zur steuerlichen Immobilienplanung

Wichtige Erkenntnisse

| Punkt | Details |

|---|---|

| Steuervorteile systematisch nutzen | Mit gezielter Planung können Privatanleger selbst ohne Eigenkapital enorme Steuerersparnisse erzielen. |

| Immobilienwahl entscheidet | Neubauten oder Denkmäler bieten den größten steuerlichen Hebel dank Sonderabschreibungen und hoher AfA. |

| Risiken und Fehler vermeiden | Sorgfältige Dokumentation, realistische Annahmen und fachkundige Beratung sichern dauerhafte Vorteile. |

| Vollfinanzierung bringt Hebel | Hohe Fremdfinanzierung maximiert absetzbare Kosten und schützt vor Inflation. |

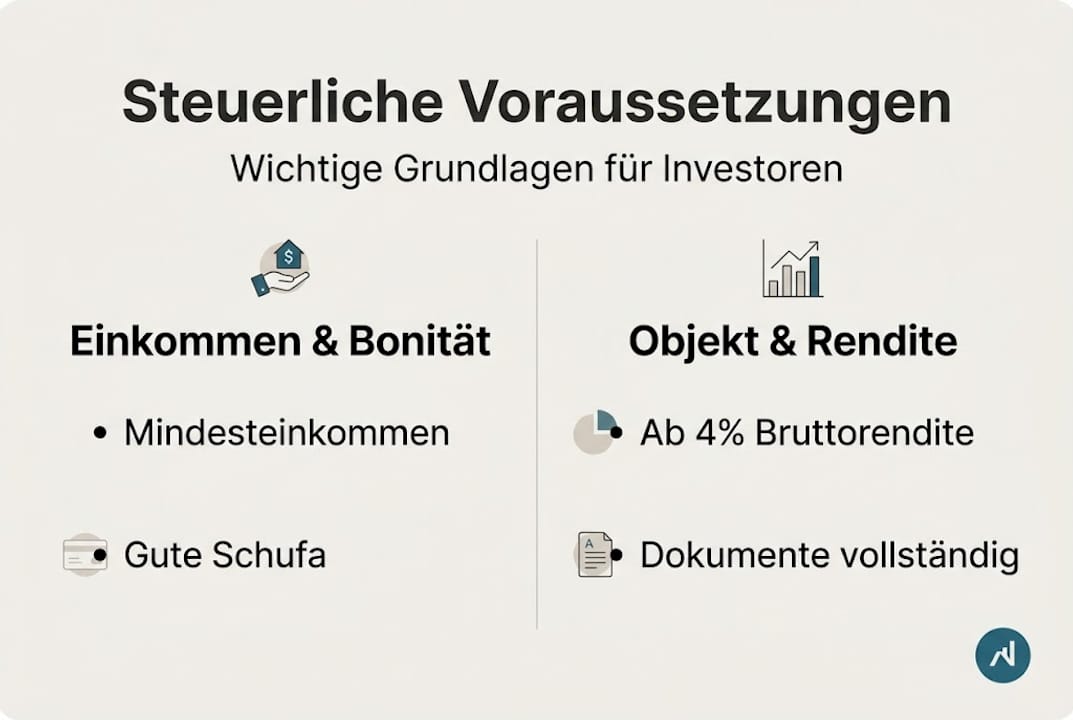

Voraussetzungen und Rahmenbedingungen für steuerliche Immobilieninvestments

Nach der Einleitung folgt die Klärung, welche Rahmenbedingungen und Voraussetzungen Sie als Investor unbedingt verstehen sollten, bevor Sie steuerlich optimiert investieren.

Steuerliche Vorteile bei Immobilien entstehen nicht automatisch. Sie sind das Ergebnis gezielter Vorbereitung. Bevor Sie in ein Objekt investieren, müssen bestimmte finanzielle und objektspezifische Voraussetzungen erfüllt sein. Wer diese Grundlagen kennt, investiert nicht nur sicherer, sondern auch deutlich effizienter.

Bonität und Einkommensvoraussetzungen

Banken und Kreditinstitute prüfen bei einer Vollfinanzierung Ihre Kreditwürdigkeit besonders intensiv. Ein stabiles Nettoeinkommen von mindestens 2.500 Euro pro Monat gilt als Richtwert für eine tragbare Rate. Hinzu kommen ein positiver Schufa-Score und ein sicheres Arbeitsverhältnis oder nachweisbare Selbstständigkeitseinkünfte.

Objektanforderungen für maximale Steuerwirkung

Nicht jede Immobilie eignet sich für eine steueroptimale Investition. Entscheidend sind:

- Bruttomietrendite von mindestens 4,5 Prozent

- Hohe Vermietbarkeit durch Lage, Zustand und Infrastruktur

- Klare Trennung von Gebäude- und Grundstückswert für die AfA (Absetzung für Abnutzung, also die jährliche steuerliche Abschreibung des Gebäudes)

- Keine Eigennutzung, da nur vermietete Immobilien steuerliche Verluste ermöglichen

Wie die Vollfinanzierung bei guter Bonität zeigt, ist eine 100 bis 110 Prozent Finanzierung möglich, wenn Ihr Nettoeinkommen über 2.500 Euro liegt und das Objekt eine Bruttorendite über 4,5 Prozent aufweist. Dabei sind höhere Zinsen vollständig absetzbar und schützen Ihr Vermögen durch nominale Schulden vor Inflation.

Nebenkosten und rollierende Finanzierung

Kaufnebenkosten wie Notar, Grunderwerbsteuer und Makler lassen sich in vielen Fällen über ein Verkäuferdarlehen finanzieren. Diese Methode, bei der der Verkäufer einen Teil des Kaufpreises als Darlehen stehen lässt, reduziert Ihren Eigenkapitalbedarf auf nahezu null.

Informieren Sie sich über die Risiken und Chancen ohne Eigenkapital und die verfügbaren Finanzierungsoptionen für Privatanleger, bevor Sie eine Entscheidung treffen.

Profi-Tipp: Lassen Sie sich vor dem Kauf eine detaillierte Cashflow-Analyse erstellen. Nur wenn Mieteinnahmen, Zinsen und laufende Kosten realistisch gegenübergestellt werden, wissen Sie, ob die Steuerwirkung tatsächlich greift.

| Voraussetzung | Mindestwert |

|---|---|

| Nettoeinkommen | ab 2.500 Euro/Monat |

| Bruttorendite Objekt | mindestens 4,5 Prozent |

| Kreditwürdigkeit | positiver Schufa-Score |

| Eigennutzungsquote | 0 Prozent (reine Vermietung) |

Schritt 1: Auswahl der steueroptimalen Immobilie

Mit dem Überblick über die Voraussetzungen im Rücken folgt nun der erste konkrete Schritt: Welche Immobilienarten bringen den größten steuerlichen Nutzen?

Die Wahl des richtigen Objekttyps entscheidet maßgeblich darüber, wie hoch Ihre Steuerersparnis langfristig ausfällt. Nicht jede Immobilie bietet dieselben Abschreibungsmöglichkeiten. Verstehen Sie die Unterschiede, bevor Sie unterschreiben.

Neubauten mit Sonderabschreibung nach §7b EStG

Besonders attraktiv sind neue Mietwohnungen, für die der Gesetzgeber eine Sonderabschreibung nach §7b EStG eingeführt hat. Diese erlaubt zusätzlich 5 Prozent pro Jahr über vier Jahre, wenn die energetischen Standards eingehalten werden und die Baukosten unter 4.000 Euro pro Quadratmeter liegen. Damit steigt die effektive AfA anfänglich auf bis zu 10 Prozent des Gebäudewerts. Das ist ein erheblicher Hebel für Anleger in hohen Einkommenssteuersätzen.

Denkmalimmobilien mit erhöhter AfA

Denkmalgeschützte Gebäude bieten ebenfalls attraktive Abschreibungsregeln. Hier können Sanierungskosten bis zu 9 Prozent pro Jahr in den ersten acht Jahren und 7 Prozent in den folgenden vier Jahren abgesetzt werden. Das summiert sich auf bis zu 100 Prozent der Sanierungskosten über 12 Jahre. Anleger, die hohe Einkünfte haben, profitieren dabei besonders stark.

Bestandsimmobilien und energieeffiziente Objekte

Klassische Bestandsimmobilien bieten eine Standard-AfA von 2 Prozent pro Jahr über 50 Jahre. Weniger spektakulär, aber solide und planbar. Energieeffiziente Sanierungen können zusätzliche Förderungen durch die KfW (Kreditanstalt für Wiederaufbau) auslösen und damit den Gesamteffekt verstärken.

Welche Immobilienarten bringen das beste Steuerpotenzial?

- Neubau mit §7b-Förderung: anfänglich bis 10 Prozent AfA

- Denkmal: bis zu 100 Prozent Sanierungskosten absetzbar

- Bestand energieeffizient saniert: Standardabschreibung plus KfW-Zuschüsse

- Mikroapartments in Wachstumsstädten: hohe Rendite und gute Vermietbarkeit

| Immobilientyp | AfA pro Jahr | Sonderabschreibung | Besonderheit |

|---|---|---|---|

| Neubau (§7b) | bis 10% | ja, 5% x 4 Jahre | Energiestandard erforderlich |

| Denkmal | 2% Basis | ja, Sanierungskosten | 12 Jahre erhöhte Abschreibung |

| Bestand | 2% | nein | Stabile Planung |

| Energiesanierung | 2% + KfW | möglich | Förderprogramme verfügbar |

Vertiefen Sie Ihre Kenntnisse über Chancen steuerfreier Immobilien und erfahren Sie mehr zur steuerfreien Rendite mit Immobilien nach Ablauf der zehnjährigen Spekulationsfrist.

Profi-Tipp: Prüfen Sie bei Neubauprojekten immer, ob der Bauträger die Baukosten transparent nachweisen kann. Liegt der Quadratmeterpreis über 4.000 Euro, entfällt die §7b-Sonderabschreibung vollständig.

Schritt 2: Steuerliche Gestaltung und Finanzierung abstimmen

Sobald die richtige Immobilie gefunden ist, muss der Fokus auf die richtige steuerliche Ausgestaltung und die passende Finanzierung gelegt werden.

Viele Anleger unterschätzen, wie stark die Finanzierungsstruktur die Steuerwirkung beeinflusst. Je höher der Fremdkapitalanteil, desto höher die absetzbaren Zinsen und desto größer der steuerliche Verlust, der Ihre Einkommensteuer mindert.

Werbungskosten systematisch erfassen und maximieren

Werbungskosten sind alle Ausgaben, die im Zusammenhang mit der Vermietung entstehen. Dazu zählen:

- Zinsen auf das Immobiliendarlehen (zu 100 Prozent absetzbar)

- AfA auf das Gebäude (2 bis 10 Prozent je nach Objekttyp)

- Verwaltungskosten und Hausgeldanteile

- Instandhaltungs- und Reparaturkosten

- Steuerberatungskosten für das Vermietungsobjekt

- Fahrtkosten für Besichtigungen und Eigentümerversammlungen

Wie steuerliche Verluste aus Vermietung und Verpachtung wirken, zeigt sich deutlich: Mieteinnahmen abzüglich aller Werbungskosten ergibt in der Anfangsphase oft einen negativen Überschuss. Dieser Verlust mindert Ihre Einkommensteuer um bis zu 47 Prozent bei entsprechendem Spitzensteuersatz.

Warum hoher Fremdkapitalanteil Steuervorteile multipliziert

Ein Beispiel: Bei einem Zinssatz von 4 Prozent auf 300.000 Euro Kredit zahlen Sie jährlich 12.000 Euro Zinsen, die vollständig als Werbungskosten absetzbar sind. Bei einem Steuersatz von 44 Prozent ergibt das eine Steuerersparnis von 5.280 Euro allein durch die Zinsen. Ohne Eigenkapital maximieren Sie diesen Effekt, da das gesamte Darlehen aus Fremdmitteln besteht.

Planungsschritte zur optimalen Steuerwirkung

Folgen Sie diesem strukturierten Vorgehen:

- Jährliche Einnahmen und Ausgaben des Objekts vollständig erfassen

- AfA korrekt berechnen und in die Steuererklärung eintragen (Anlage V)

- Zinsbescheinigung der Bank anfordern und vollständig geltend machen

- Instandhaltungsrücklage separat dokumentieren

- Steuerberater die Gesamtstrategie prüfen lassen

Warnung: Wenn Ihre Immobilie langfristig keine Gewinnerziehungsabsicht zeigt, kann das Finanzamt „Liebhaberei" unterstellen. Das bedeutet: Sämtliche bisher anerkannten Verluste werden rückwirkend gestrichen. Eine realistische Renditeplanung schützt Sie vor diesem Szenario.

Erfahren Sie mehr in unserer Anleitung für Immobilien ohne Eigenkapital und wie Sie als Kapitalanleger gezielt Vermögen aufbauen können.

Schritt 3: Konkrete Beispielrechnung und Überprüfung der Steuerwirkungen

Nach der Planung folgt die Überprüfung in der Praxis: Wie wirken sich die einzelnen Bausteine konkret in Ihrem Steuerbescheid aus?

Zahlen machen Strategien greifbar. Erst wenn Sie die Steuerwirkung konkret berechnen, erkennen Sie, ob Ihr Investment wirklich trägt.

Musterrechnung für eine Standardimmobilie

Grundlage ist eine Eigentumswohnung mit einem Kaufpreis von 300.000 Euro. Der Gebäudeanteil beträgt 80 Prozent, also 240.000 Euro. Daraus ergibt sich eine jährliche AfA von 2 Prozent, was 4.800 Euro entspricht.

Bei einer Vollfinanzierung von 300.000 Euro zu 4 Prozent Zins entstehen jährliche Zinskosten von 12.000 Euro. Verwaltungs- und Instandhaltungskosten belaufen sich auf etwa 2.400 Euro. Mieteinnahmen von 10.800 Euro pro Jahr stehen diesen Kosten gegenüber.

Das empirische Rechenbeispiel zeigt: Bei einer 300.000 Euro Wohnung mit 80 Prozent Gebäudeanteil, 2 Prozent AfA (4.800 Euro), Zinsen von 12.000 Euro und weiteren Nebenkosten ergibt sich ein Verlust von rund 10.000 Euro. Bei einem Steuersatz von 44 Prozent entspricht das einer Ersparnis von 4.400 Euro pro Jahr. Bei einer Denkmalimmobilie steigt dieser Betrag auf bis zu 6.000 Euro Ersparnis jährlich.

| Kostenpunkt | Standardimmobilie | Denkmalimmobilie |

|---|---|---|

| Kaufpreis | 300.000 Euro | 300.000 Euro |

| AfA jährlich | 4.800 Euro | 8.000 Euro |

| Zinsen jährlich | 12.000 Euro | 12.000 Euro |

| Nebenkosten | 2.400 Euro | 2.400 Euro |

| Mieteinnahmen | 10.800 Euro | 10.800 Euro |

| Steuerlicher Verlust | ca. 8.400 Euro | ca. 12.400 Euro |

| Ersparnis bei 44% | ca. 3.700 Euro | ca. 5.500 Euro |

So überprüfen Sie den Effekt für Ihr Szenario

- Ermitteln Sie Ihren persönlichen Grenzsteuersatz (marginal tax rate) aus dem letzten Steuerbescheid

- Berechnen Sie alle absetzbaren Kosten für das geplante Objekt

- Ziehen Sie Mieteinnahmen ab und ermitteln Sie den steuerlichen Überschuss oder Verlust

- Multiplizieren Sie den Verlust mit Ihrem Steuersatz

- Vergleichen Sie das Ergebnis mit und ohne Vollfinanzierung

Vertiefen Sie Ihr Verständnis anhand konkreter Renditebeispiele ohne Eigenkapital, die verschiedene Szenarien gegenüberstellen.

Schritt 4: Typische Fehler beim Steuersparen erkennen und vermeiden

Um negative Überraschungen auszuschließen, zeigt Ihnen der nächste Schritt typische Fehler und gibt konkrete Hinweise, wie Sie diese umgehen.

Der Plan ist gut. Die Zahlen stimmen. Trotzdem scheitern viele Anleger an hausgemachten Fehlern. Wer diese Fallstricke kennt, ist klar im Vorteil.

Die häufigsten Fehlerquellen im Überblick

- Liebhabereifalle: Das Finanzamt erkennt Verluste nur an, wenn Sie langfristig eine Gewinnerzielungsabsicht nachweisen. Wer dauerhaft Verluste produziert, ohne realistischen Planungshorizont, riskiert die Aberkennung aller Steuervorteile.

- Überschätzte Rendite: Wer mit zu optimistischen Mieteinnahmen rechnet, gerät schnell in Liquiditätsengpässe. Kalkulieren Sie immer mit einem Leerstandspuffer von mindestens 5 Prozent.

- Mangelhafte Dokumentation: Fehlende Belege für Reparaturen, Fahrten oder Verwaltungskosten führen zu Nachforderungen des Finanzamts.

- Zinsrisiko bei variablen Darlehen: Steigen die Zinsen, erhöhen sich die monatlichen Belastungen erheblich. Fixzinsbindungen von mindestens 10 Jahren bieten mehr Sicherheit.

- Fehlende Steuerberatung: Wer Anlage V eigenständig ausfüllt, ohne einen Steuerberater hinzuzuziehen, riskiert fehlerhafte Angaben.

Wie aktuelle Risikoanalysen zeigen, kann die Steuerersparnis zwar 40 bis 50 Prozent aller Kosten abfedern, doch Risiken wie Zinssteigerungen, Mietausfall und Liebhaberei dürfen nicht ignoriert werden. Eine Bruttorendite von mindestens 4,5 Prozent ist die empirisch empfohlene Untergrenze für tragbare Finanzierungsraten.

Wann professionelle Beratung unverzichtbar ist

Ab einem Investitionsvolumen von 150.000 Euro aufwärts, bei Denkmalimmobilien, oder wenn Sie mehrere Objekte gleichzeitig halten, ist ein erfahrener Steuerberater kein Luxus, sondern eine Notwendigkeit. Die Kosten dafür sind übrigens selbst wieder als Werbungskosten absetzbar.

Informieren Sie sich außerdem über typische Risiken bei vermieteten Immobilien, um Ihre Strategie langfristig abzusichern.

Profi-Tipp: Erstellen Sie jährlich eine eigene Übersicht aller Einnahmen, Ausgaben und Abschreibungen. Das erleichtert nicht nur die Steuererklärung, sondern zeigt Ihnen auch, ob Ihr Investment noch auf Kurs ist.

Unsere Erfahrung: Was wirklich funktioniert und woran Privatanleger oft scheitern

Nach den Fakten und Zahlen folgt eine unverblümte Einschätzung aus der Praxisperspektive.

Wir beobachten regelmäßig, dass Anleger mit dem falschen Fokus starten. Sie optimieren für Steuerersparnis, vergessen aber Liquidität, Mietmarkt und Objektqualität. Das Ergebnis: hohe Abschreibungen auf der einen, Leerstand und Reparaturkosten auf der anderen Seite.

Was wirklich funktioniert, ist eine konservative Gesamtstrategie. Kalkulieren Sie lieber mit 3,5 Prozent Mietrendite als mit 5, und mit 4,5 Prozent Zinsen statt 3,5. Wer seine Zahlen mit Puffer plant, schläft ruhiger und trifft bessere Entscheidungen.

Steueroptimierung ist ein Werkzeug, kein Selbstzweck. Die besten Investoren, die wir begleiten, denken in Vermögensaufbau über 15 bis 20 Jahre. Die Steuerersparnis in den ersten Jahren schafft Liquidität, die sie in Tilgung oder Instandhaltung reinvestieren. Nach der renditestarken Finanzierung ohne Eigenkapital entsteht so schrittweise echtes Vermögen, das nach zehn Jahren auch steuerfrei verkauft werden kann.

Realistisch bleiben, professionell begleiten lassen und geduldig sein. Das ist keine dramatische Weisheit, aber die ehrlichste Empfehlung, die wir geben können.

Finden Sie Ihre individuelle Strategie für steueroptimale Immobilieninvestments

Zum Abschluss zeigen wir Ihnen, wie Sie die nächsten Schritte konkret mit einem erfahrenen Partner gehen und noch mehr Mehrwert erzielen.

Sie haben jetzt einen klaren Überblick: von den Voraussetzungen über die Objektwahl bis zu typischen Fehlern. Der nächste Schritt ist Ihre persönliche Analyse. Denn allgemeine Strategien entfalten ihre volle Wirkung erst dann, wenn sie auf Ihre konkrete Einkommenssituation, Ihren Steuersatz und Ihre Ziele abgestimmt sind.

Auf Privesta.ch finden Sie einen erfahrenen Partner, der Sie von der ersten Objektprüfung bis zum fertigen Steuerkonzept begleitet. Entdecken Sie jetzt Immobilieninvestition ohne Eigenkapital, lesen Sie unsere Tipps für renditestarke Investments und verstehen Sie mit unserer Erklärung zum Investieren ohne Eigenkapital, warum diese Strategie für Sie funktionieren kann.

Häufig gestellte Fragen zur steuerlichen Immobilienplanung

Wie profitiere ich steuerlich ohne Eigenkapital bei Immobilien?

Sie nutzen die volle Absetzbarkeit von Zinsen, AfA und Nebenkosten. Hohe Fremdfinanzierung maximiert die Verluste aus Vermietung und Verpachtung und damit die Steuerersparnis, da alle Werbungskosten wie Zinsen und AfA Ihre steuerpflichtigen Einkünfte direkt senken.

Wie wirkt sich der Steuersatz auf die Ersparnis konkret aus?

Je höher Ihr persönlicher Steuersatz, desto größer fällt die Erstattung aus. Bei Spitzenverdienern können Verluste bis zu 47 Prozent steuerlich erstattet werden, was den Nettoeffekt der Investition erheblich verbessert.

Welche Immobilienarten bringen die größten steuerlichen Vorteile?

Neubau- und Denkmalimmobilien bieten durch Sonderabschreibungen besondere Steuerpotenziale. Die Sonderabschreibung §7b EStG erlaubt bei qualifizierten Neubauten anfänglich eine effektive AfA von bis zu 10 Prozent, was den Steuervorteil in den ersten Jahren stark beschleunigt.

Was ist die größte Fehlerquelle beim Steuersparen mit Immobilien?

Typische Fehler sind zu optimistische Renditeannahmen, fehlende Dokumentation und das Ignorieren professioneller Steuerberatung. Das Risiko der Liebhaberei sowie Zinssteigerungen und Mietausfall können die gesamte Steuerstrategie gefährden, wenn Sie ohne konservative Planung vorgehen.