Immobilienkaufvertrag: Definition, Inhalte und Chancen

TL;DR:

- Der Immobilienkaufvertrag muss in Deutschland notariell beurkundet werden und ist das rechtliche Fundament jeder Transaktion.

- Wichtige Vertragsinhalte sind Angaben zu Parteien, Immobilie, Kaufpreis, Übergabetermin und Belastungen.

- Bei ohne Eigenkapital Finanzierung sind klare Klauseln zu Rücktrittsrechten und Lastenfreistellung essenziell.

Viele Privatanleger unterschätzen, was ein Immobilienkaufvertrag wirklich bedeutet. Wer ohne Eigenkapital in Immobilien investieren möchte, steht vor einer entscheidenden Frage: Welche Klauseln schützen Sie, und welche können Sie teuer zu stehen kommen? Der Kaufvertrag ist nicht nur Formalität. Er ist das rechtliche Fundament jeder Immobilientransaktion in Deutschland und regelt Rechte, Pflichten und Risiken beider Parteien verbindlich. Wer die Struktur und den Inhalt dieses Dokuments kennt, trifft bessere Entscheidungen, schützt sein Kapital und nutzt Chancen gezielt. Dieser Artikel erklärt Ihnen alles, was Sie als Privatanleger wirklich wissen müssen.

Inhaltsverzeichnis

- Was ist ein Immobilienkaufvertrag? Definition und Bedeutung

- Zentrale Inhalte und typische Klauseln im Immobilienkaufvertrag

- Risikoverteilung, Haftung und besondere Schutzmechanismen

- Finanzierungsklauseln im Kaufvertrag: Chancen und Tücken für Privatanleger ohne Eigenkapital

- Eigene Perspektive: Was Privatanleger bei Immobilienkaufverträgen wirklich beachten sollten

- Ihr nächster Schritt: Sicher und renditestark in Immobilien investieren

- Häufig gestellte Fragen zum Immobilienkaufvertrag

Wichtige Erkenntnisse

| Punkt | Details |

|---|---|

| Notarielle Pflicht | Ein Immobilienkaufvertrag ist ohne notarielle Beurkundung in Deutschland nicht wirksam. |

| Vertragliche Klarheit | Alle entscheidenden Vertragsinhalte und Rechte sollten transparent und nachvollziehbar geregelt sein. |

| Haftung und Rücktritt | Risikoverteilung, Rücktrittsrechte und Haftungsklauseln müssen individuell auf Anlegerbedürfnisse zugeschnitten sein. |

| Finanzierungsoptionen | Für Privatanleger ohne Eigenkapital sind Finanzierungsklauseln und Sicherheiten entscheidend für den Erfolg. |

Was ist ein Immobilienkaufvertrag? Definition und Bedeutung

Der Immobilienkaufvertrag ist das zentrale Rechtsdokument beim Kauf oder Verkauf einer Immobilie in Deutschland. Er legt fest, wer was zu welchem Preis und unter welchen Bedingungen erwirbt. Klingt simpel, ist es aber nicht. Denn in Deutschland gilt: Ohne Notar kein gültiger Vertrag.

Die rechtliche Grundlage findet sich in § 311b des Bürgerlichen Gesetzbuches (BGB). Dieser Paragraph schreibt vor, dass jeder Vertrag über den Kauf eines Grundstücks oder einer Immobilie notariell beurkundet werden muss. Ein notariell beurkundeter Vertrag ist damit keine Option, sondern zwingende Voraussetzung. Fehlt die Beurkundung, ist der Vertrag schlicht nichtig, also rechtlich wirkungslos.

„Der Immobilienkaufvertrag ist der notariell beurkundete Vertrag, der den Kauf und Verkauf einer Immobilie in Deutschland regelt und gemäß § 311b BGB zwingend notariell beurkundet werden muss, da sonst der Vertrag nichtig ist." (Quelle: selzer-reiff.de)

Warum ist das so strikt geregelt? Der Gesetzgeber schützt damit beide Seiten. Käufer und Verkäufer sollen nicht vorschnell handeln. Der Notar liest den Vertrag laut vor, erklärt unklare Passagen und stellt sicher, dass beide Parteien den Inhalt verstehen. Das klingt bürokratisch, ist aber ein echter Schutzmechanismus.

Für Privatanleger, die ohne Eigenkapital finanzieren, ist dieser Schutz besonders wichtig. Wer eine Immobilie vollständig fremdfinanziert, trägt von Anfang an ein höheres finanzielles Risiko. Ein lückenhafter oder fehlerhafter Vertrag kann dieses Risiko erheblich vergrößern. Die notarielle Beurkundung stellt sicher, dass alle wesentlichen Punkte geprüft und dokumentiert sind, bevor Geld fließt.

Ein weiterer Aspekt: Der Notar prüft auch das Grundbuch. Er stellt fest, ob das Objekt mit Hypotheken, Grundschulden oder anderen Belastungen eingetragen ist. Diese Informationen sind für jeden Käufer relevant, für eigenkapitalfreie Anleger jedoch besonders kritisch, da jede zusätzliche Belastung die Rendite direkt mindert.

Kurz gesagt: Der Immobilienkaufvertrag ist weit mehr als ein Stück Papier. Er ist Ihr rechtlicher Schutzschild und gleichzeitig das Dokument, das Ihre Investition erst möglich macht.

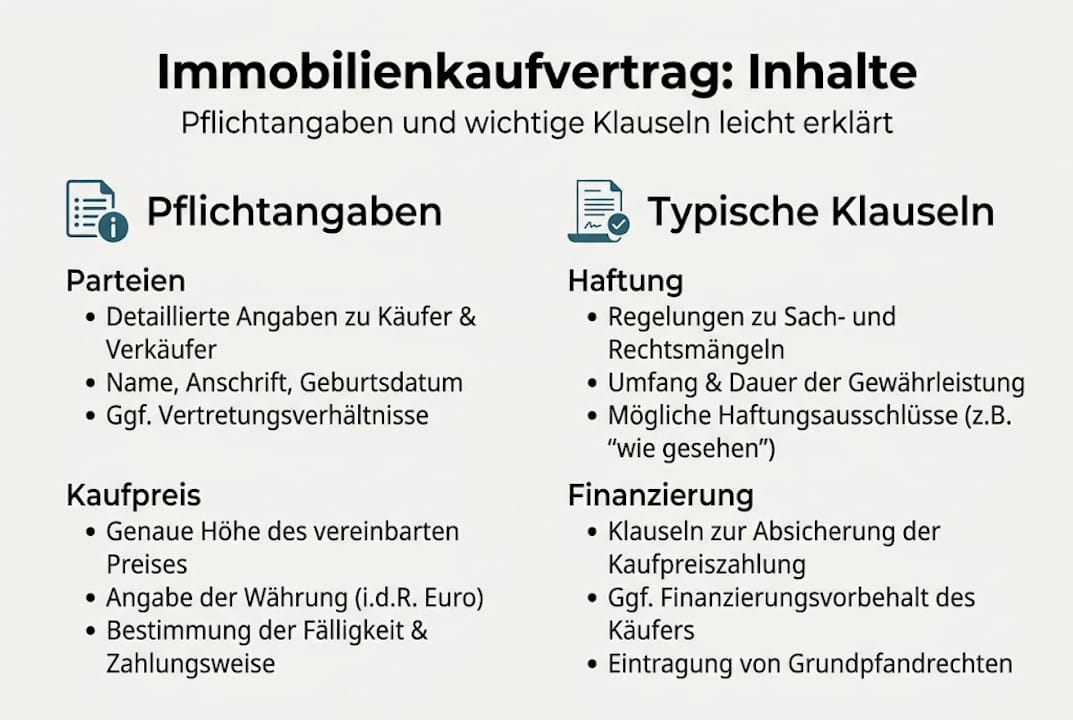

Zentrale Inhalte und typische Klauseln im Immobilienkaufvertrag

Ein Immobilienkaufvertrag folgt keiner starren Vorlage, enthält aber bestimmte Pflichtbestandteile. Wer diese kennt, kann Lücken erkennen und gezielt nachverhandeln.

Laut Fachquellen umfassen die wesentlichen Vertragsinhalte folgende Punkte: Angaben zu den Vertragsparteien, präzise Beschreibung der Immobilie inklusive Grundbuchdaten und Flurstück, Kaufpreis und Zahlungsmodalitäten, Übergabe- und Eigentumsübergangstermine, Belastungen und Rechte Dritter, Sachmängelhaftung sowie Gewährleistungsausschluss und Finanzierungsbedingungen.

Die wichtigsten Vertragsbestandteile im Überblick:

- Parteienangaben: Vollständige Namen, Adressen und Ausweisdaten von Käufer und Verkäufer

- Objektbeschreibung: Grundbuchdaten, Flurstücknummer, Lage und Größe der Immobilie

- Kaufpreis: Genauer Betrag, Zahlungszeitpunkt und Zahlungsweg

- Übergabetermin: Datum der physischen Schlüsselübergabe

- Lastenübergang: Ab wann trägt der Käufer Kosten wie Grundsteuer und Versicherungen

- Gewährleistungsklausel: Oft als Ausschluss formuliert, mit wichtigen Ausnahmen

- Finanzierungsklauseln: Bedingungen, unter denen der Kauf von einer Kreditbewilligung abhängt

| Vertragsbestandteil | Bedeutung für Privatanleger |

|---|---|

| Grundbuchdaten | Prüfung auf Belastungen und Eigentumsverhältnisse |

| Kaufpreis und Zahlung | Liquiditätsplanung und Finanzierungsstruktur |

| Gewährleistungsausschluss | Schutz vor versteckten Mängeln |

| Finanzierungsklausel | Rücktrittsrecht bei Kreditablehnung |

| Lastenübergang | Klare Kostenverteilung ab Übergabe |

Bei Eigentumswohnungen kommen weitere Dokumente hinzu: die Teilungserklärung und die Gemeinschaftsordnung. Diese regeln, welche Teile des Gebäudes gemeinschaftlich genutzt werden, wie Kosten aufgeteilt werden und welche Rechte und Pflichten als Wohnungseigentümer bestehen. Ohne diese Dokumente ist ein Kaufvertrag für eine Eigentumswohnung unvollständig.

Profi-Tipp: Lassen Sie sich den Vertragsentwurf mindestens zwei Wochen vor dem Notartermin zusenden. So haben Sie ausreichend Zeit, alle Klauseln in Ruhe zu prüfen und bei Bedarf Änderungen anzufordern. Gerade bei einer eigenkapitalfreien Finanzierung ist jede Klausel doppelt wichtig.

Ein häufiger Fehler: Anleger lesen den Vertrag erst beim Notartermin zum ersten Mal. Das ist zu spät für eine fundierte Prüfung.

Risikoverteilung, Haftung und besondere Schutzmechanismen

Der Immobilienkaufvertrag verteilt Risiken zwischen Käufer und Verkäufer. Wer diese Verteilung nicht versteht, trägt am Ende mehr Risiko als nötig.

Der Notar ist dabei neutral. Er ist kein Anwalt für Käufer oder Verkäufer, sondern Hüter der Rechtmäßigkeit. Laut Fachexperten ist die anwaltliche Prüfung empfohlen für Nuancen wie Baulasten, Altlasten und Vorkaufsrechte, die ein Notar zwar erwähnt, aber nicht im Interesse einer Partei bewertet.

Die wichtigsten Schutzmechanismen im Überblick:

- Gewährleistungsausschluss prüfen: Viele Verträge enthalten die Formulierung „gekauft wie gesehen". Das schließt Haftung für Mängel aus, aber nicht bei arglistigem Verschweigen. Wenn der Verkäufer einen bekannten Schaden nicht offenbart, haftet er trotzdem.

- Rücktrittsrechte vereinbaren: Besonders bei eigenkapitalfreier Finanzierung ist ein Rücktrittsrecht für den Fall wichtig, dass die Bank den Kredit ablehnt. Ohne diese Klausel riskieren Sie eine Vertragsstrafe.

- Baulasten und Altlasten prüfen: Diese sind oft nicht im Grundbuch, sondern im Baulastenverzeichnis eingetragen. Ein übersehenes Wegerecht oder eine Altlast kann den Wert der Immobilie erheblich mindern.

- Vorkaufsrechte klären: Gemeinden haben in bestimmten Gebieten ein gesetzliches Vorkaufsrecht. Dieses kann einen bereits abgeschlossenen Kauf rückgängig machen.

- Transparenzregister beachten: Bei Immobilienkäufen von ausländischen Gesellschaften sind zusätzliche Prüfungen im Transparenzregister notwendig.

Ein besonders wichtiger Punkt: Der Gewährleistungsausschluss gilt nur bei ehrlicher Offenlegung aller bekannten Mängel. Wer als Käufer einen Mangel später entdeckt und nachweisen kann, dass der Verkäufer davon wusste, hat trotz Ausschlussklausel Ansprüche.

Profi-Tipp: Beauftragen Sie vor dem Notartermin einen unabhängigen Bausachverständigen. Dessen Bericht ist die beste Grundlage, um typische Fehler beim Immobilienkauf zu vermeiden und Mängel rechtzeitig zu dokumentieren.

Die Kombination aus notarieller Beurkundung, anwaltlicher Prüfung und Sachverständigengutachten ist kein Luxus. Sie ist die Basis für eine sichere Investition.

Finanzierungsklauseln im Kaufvertrag: Chancen und Tücken für Privatanleger ohne Eigenkapital

Wer ohne Eigenkapital kauft, ist vollständig auf Fremdkapital angewiesen. Das macht Finanzierungsklauseln im Kaufvertrag besonders relevant.

Eine Finanzierungsklausel erlaubt es dem Käufer, vom Vertrag zurückzutreten, wenn die Bank den Kredit nicht bewilligt. Diese Klausel ist für eigenkapitalfreie Anleger unverzichtbar. Ohne sie sind Sie rechtlich verpflichtet, den Kaufpreis zu zahlen, auch wenn Ihre Finanzierung scheitert.

Laut Branchenexperten erlaubt der Vertrag zwar Finanzierungsklauseln bei Kreditabhängigkeit, aber eine vollständige Eigenkapitalfreiheit ist selten stabil und renditestark. Das ist ein wichtiger Hinweis: 100-Prozent-Finanzierungen sind möglich, aber sie erhöhen das Risiko und senken die Renditemarge.

| Finanzierungsmodell | Eigenkapital | Risiko | Typische Rendite |

|---|---|---|---|

| Klassische Finanzierung | 20 bis 30 Prozent | Niedrig | Moderat |

| Eigenkapitalfreie Finanzierung | 0 Prozent | Höher | Variabel |

| Fondsbasiertes Modell | Gering | Mittel | Stabil |

Worauf Sie bei Finanzierungsklauseln achten sollten:

- Klare Frist für die Kreditentscheidung (typisch: 4 bis 6 Wochen)

- Genaue Definition, welche Kreditbedingungen als Ablehnungsgrund gelten

- Regelung der Lastenfreistellung: Die bestehende Hypothek des Verkäufers muss vor oder bei Übergabe gelöscht werden

- Sicherung des Kaufpreises über ein Notaranderkonto

Die Risiken und Chancen ohne Eigenkapital sind real und sollten nicht unterschätzt werden. Eine eigenkapitalfreie Investition funktioniert nur, wenn die Mieteinnahmen die Kreditraten stabil decken und ein Puffer für Leerstand und Instandhaltung vorhanden ist.

Wer die Finanzierungsoptionen für Privatanleger kennt und die passende Struktur wählt, kann auch ohne Eigenkapital solide Renditen erzielen. Entscheidend ist, dass die Vertragsklauseln diese Struktur klar und rechtssicher abbilden. Eine renditestarke Immobilienfinanzierung beginnt immer mit einem sorgfältig geprüften Kaufvertrag.

Eigene Perspektive: Was Privatanleger bei Immobilienkaufverträgen wirklich beachten sollten

In unserer Erfahrung mit Privatanlegern zeigt sich immer wieder dasselbe Muster: Der Kaufvertrag wird als Formalität behandelt, nicht als strategisches Instrument. Das ist ein Fehler.

Standardverträge passen selten zu individuellen Anlagestrategien. Wer ohne Eigenkapital investiert, braucht präzise Finanzierungsklauseln, klare Rücktrittsrechte und eine wasserdichte Regelung zur Lastenfreistellung. Ein Notar formuliert diese Klauseln neutral. Ob sie Ihrer Strategie dienen, ist eine andere Frage.

Der häufigste Fehler: Anleger verhandeln den Kaufpreis hart, aber akzeptieren Haftungsklauseln ohne Gegenforderung. Dabei liegt im Vertragswerk oft mehr Wertpotenzial als im letzten Nachlass beim Preis. Wer eigenkapitalfrei investiert und dabei auf anwaltliche Prüfung verzichtet, spart an der falschen Stelle.

Unser klarer Rat: Behandeln Sie den Kaufvertrag wie das Herzstück Ihrer Investition. Lassen Sie ihn prüfen, verhandeln Sie Klauseln aktiv und verstehen Sie jede Zeile, bevor Sie unterschreiben.

Ihr nächster Schritt: Sicher und renditestark in Immobilien investieren

Sie kennen jetzt die Struktur, die Risiken und die Chancen des Immobilienkaufvertrags. Dieses Wissen ist Ihr Vorteil, aber nur, wenn Sie es auch anwenden.

Bei Privesta.ch begleiten wir Privatanleger Schritt für Schritt durch den gesamten Investitionsprozess, vom ersten Vertragsentwurf bis zur renditestarken Vermietung. Ob Sie ohne Eigenkapital investieren möchten oder Ihre bestehende Strategie optimieren wollen: Wir zeigen Ihnen konkrete Wege. Entdecken Sie, wie Sie Ihre Rendite gezielt steigern und welche renditestarken Immobilien ohne Eigenkapital aktuell verfügbar sind. Ihr nächster Schritt beginnt hier.

Häufig gestellte Fragen zum Immobilienkaufvertrag

Warum ist die notarielle Beurkundung beim Immobilienkaufvertrag in Deutschland gesetzlich vorgeschrieben?

Ohne notarielle Beurkundung ist der Vertrag gemäß § 311b BGB nichtig und bietet keine rechtliche Sicherheit für Käufer und Verkäufer. Der Notar schützt beide Parteien vor übereilten Entscheidungen und stellt die Rechtmäßigkeit der Transaktion sicher.

Welche Angaben sind im Immobilienkaufvertrag unverzichtbar?

Unverzichtbar sind laut Fachrecht die Angaben zu Parteien, Kaufpreis und Zahlungsmodalitäten, die genaue Immobilienbeschreibung mit Grundbuchdaten sowie der Übergabetermin. Fehlen diese Angaben, ist der Vertrag angreifbar.

Können Rücktrittsrechte im Immobilienkaufvertrag individuell vereinbart werden?

Ja, Rücktrittsrechte wie der Rücktritt bei Kreditablehnung sind möglich und für eigenkapitalfreie Anleger besonders wichtig. Sie sollten präzise mit klaren Fristen und Bedingungen formuliert werden.

Gilt der Kaufvertrag auch bei Eigentumswohnungen und was ist dort besonders zu beachten?

Auch bei Eigentumswohnungen ist der notarielle Kaufvertrag Pflicht; zusätzlich sind Teilungserklärung und Gemeinschaftsordnung notwendig. Diese Dokumente regeln Rechte und Pflichten innerhalb der Eigentümergemeinschaft verbindlich.

Welche Finanzierungsklauseln sollte ich als Privatanleger ohne Eigenkapital besonders beachten?

Achten Sie auf klare Klauseln zur Kreditabhängigkeit und Lastenfreistellung, da eine vollständige Eigenkapitalfreiheit zusätzliche Risiken birgt. Eine präzise formulierte Finanzierungsklausel schützt Sie vor Vertragsstrafen bei Kreditablehnung.

Empfehlung

- Fremdfinanzierung bei Immobilien: Chancen, Risiken & Praxis

- Immobilienvermittlung: Chancen und Wege für Privatanleger

- Vermietete Immobilien als Kapitalanlage: Chancen und Risiken

- Immobilien ohne Eigenkapital: Risiken und Chancen 2026

- Offre d’achat immobilière : impact sur l’engagement du vendeur à Nice